事業譲渡とは?株式譲渡との違いやメリット・手続きの流れと注意点を解説!

事業譲渡とは事業の一部あるいは全部を選択して売買するM&A手法です。メリットは譲渡対象を細かく決められる点ですが、手続きが煩雑になりやすいというデメリットもあります。本記事では事業譲渡のメリット・デメリット、株式譲渡との違い、手続きの流れや注意点を解説します。

目次

事業譲渡とは

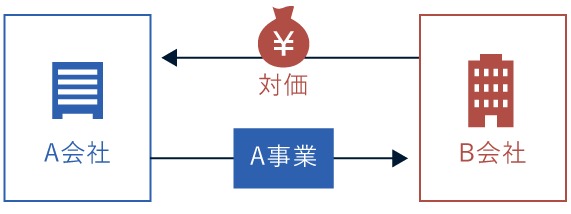

事業譲渡とは、対象企業が手がける事業の一部あるいは全部を第三者(他社)へ売却するM&Aの方法です。M&Aでは株式譲渡と並んで多く用いられている手法であり、譲渡側・譲受側は譲渡対象を協議により細かく決めることができます。

事業譲渡の「事業」に該当するものは、対象事業を運営するために必要な資産・負債、雇用契約、取引先との契約などです。

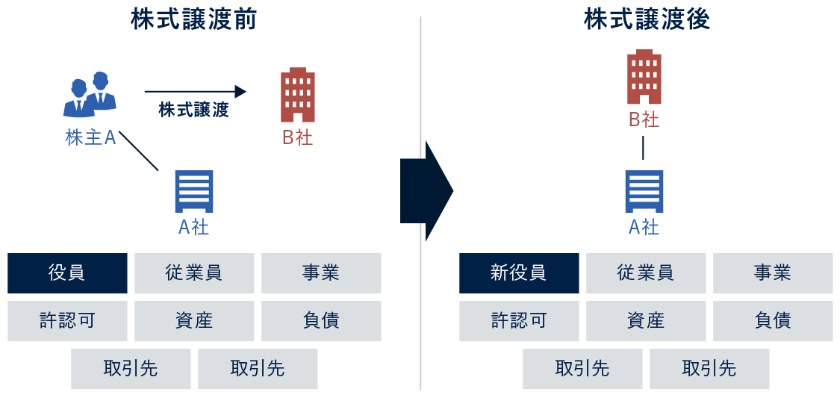

M&Aを行う際、株式譲渡では株式の移転を伴うため、M&A後は譲渡側の経営権は譲受側へと移ります。

一方で、事業譲渡は株式の移転を伴わず、対象事業のみを譲渡側へ売却するので、M&A後も譲渡側の法人格に変化はなく会社運営をそのまま続けていくことが可能です。

また、M&Aは個人事業主でも実施できますが、個人事業主は株式を発行していないため、事業譲渡の方法でしか行うことはできません。

簡易事業譲渡

事業譲渡が会社法上の簡易事業譲渡(譲受)に該当する場合、株主総会での承認手続きを省略することができます。簡易事業譲渡に該当するのは、事業譲渡が以下の条件を満たす場合です。

譲渡側 | 事業の重要な一部あるいは全部を譲渡する場合において 譲渡する資産額(簿価)が譲渡会社の総資産額の1/5を超えないとき |

|---|---|

譲受側 | 他社が手がける事業の全部を譲受する場合において その譲受対価(簿価)が譲受企業の純資産額の1/5以下のとき |

なお、簡易事業譲渡に該当する条件である「事業の重要な一部」にあたるか否かは、質的・量的の2つの視点から判断します。

質的の部分に該当すると考えられるのは、譲渡企業の沿革や事業内容など企業のイメージに与える影響が大きいケースなどです。

もう一方の量的部分は売上高および利益が基準となっており、事業譲渡対象となる事業の従業員数が事業全体の1割を超える場合などは「事業の重要な一部」と判断されます。

ただし、上記に該当する場合でも、譲渡対象となる資産額(簿価)が譲渡側の総資産額の1/5を超えないときは株主総会による承認手続きの省略が可能です。

また、譲渡対象となる資産額(簿価)が譲渡側の総資産額の1/5を超える場合でも、事業譲渡の対象が「事業の重要な一部」に該当しないのであれば株主総会による承認手続きを省略することができます。

注意点は、簡易事業譲渡の場合は反対株主の株式買取請求権が認められないことです。2013年までは簡易事業譲渡における反対株主の株式買取請求権が会社法で認められていましたが、2014年の改正によって認められなくなりました。

略式事業譲渡

略式事業譲渡と認められた場合は、株主総会での承認手続きを省略することができます。略式事業譲渡に該当するのは、譲渡側が譲受側の株式(議決権)を90%以上保有している場合、譲受側が譲渡側の株式(議決権)を90%以上保有している場合です。

どちらの場合も、議決権の保有割合から決議結果が明らかだと判断できるため、株主総会での承認手続きを省略することができます。

略式事業譲渡(略式事業譲受)における注意点は、特別支配会社以外の反対株主には株式買取請求権が認められることです。

事業譲渡と他のM&Aスキームとの違い

M&Aには事業譲渡以外にも多くのスキームがあり、どの方法でM&Aを行うかによって得られる効果が変わり、必要な手続きや一連の流れも違ってきます。ここでは、事業譲渡とそのほかのM&Aの主な違いをみていきましょう。

事業譲渡と株式譲渡の違い

事業譲渡と株式譲渡の大きな違いは、株式(経営権)の移転を伴うか否か、資産・負債・権利・義務の承継は包括的なのか個別なのかという2点が挙げられます。

株式譲渡は対象企業(譲渡側)の発行済み株式を譲渡することで経営権を移転させる方法です。株式譲渡を用いた場合、M&A後は譲渡側の経営権が譲受側へ移転され、譲渡側の資産・負債・権利・義務は包括的に譲受側へ承継されます。

一方で、事業譲渡の場合、譲渡する対象を細かく決めることができ、譲受側はそれ以外の資産や負債を引き継ぐことはなく、雇用などの各契約を引き継ぐときはM&A後に譲受側が個別に契約しなおさなければなりません。

また、株式の移転は行われないため、経営権はM&A後も譲渡側に残ります。

事業譲渡と会社分割の違い

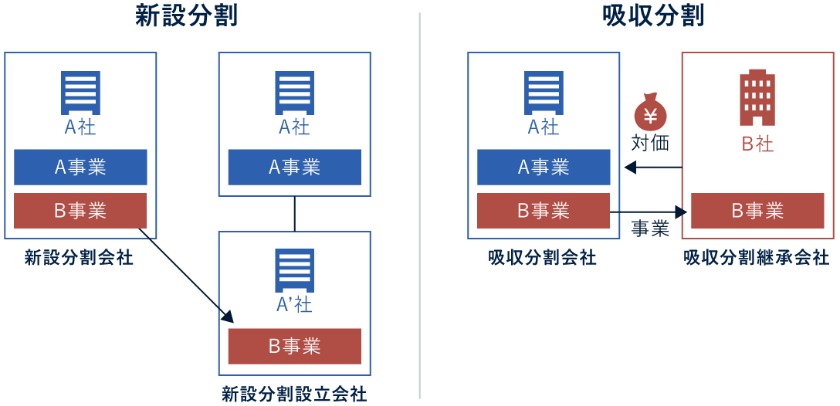

会社分割とは既存企業の一部事業を他社へ包括的に承継させるM&Aの方法を指し、会社法上の組織再編にあたる行為です。

会社分割のうち、承継先となる他社が既存会社である場合を「吸収分割」といい、承継先が新設会社となる場合を「新設分割」といいます。

企業が手がける一部事業を他社へ承継するという流れは事業譲渡も同じですが、事業譲渡は単に企業の事業資産を売買する行為であり、会社法上の組織再編にはあたりません。

また、事業譲渡では譲渡側が保有する資産・負債・権利・義務のどれを譲渡対象とするかを細かく決めることができますが、会社分割の場合はそれらは包括的に承継されます。

事業譲渡と合併の違い

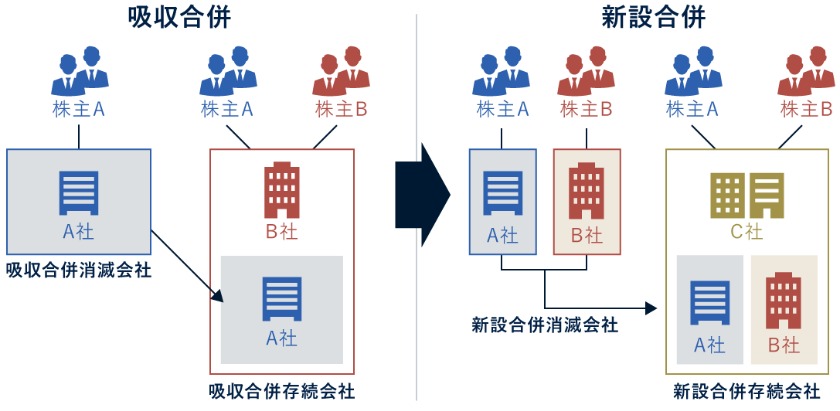

合併とは2つ以上の企業(法人格)を1つの法人格にするM&Aの方法です。合併ではM&Aに法人格が残る会社を「存続会社」と呼び、M&A後に法人格が消滅し解散する会社を「消滅会社」と呼びます。

合併には2種類があり、既存会社が存続会社となる合併を「吸収合併」、新設会社が存続会社となる合併を「新設合併」といいますが、M&A後に存続会社以外の会社が消滅する流れはどちらの方法も変わりません。

事業譲渡ではM&A後に譲渡側・譲受側の法人格に変化はなく、消滅会社がないという点が両者の違いです。

また、事業譲渡では譲渡側が保有する資産・負債・権利・義務の引き継ぎは個別承継となりますが、合併の場合はそれらが包括的に存続会社へ承継されます。

事業譲渡のメリット

事業譲渡は譲渡対象を細かく決められる点以外にも多くのメリットがあるM&Aの方法です。ここでは、事業譲渡における譲渡側・譲受側のメリットを説明します。

譲渡側のメリット

事業譲渡を選択した場合に考えられる譲渡側のメリットとしては、以下の6つが挙げられます。

法人格を残せる

事業譲渡は株式の移転を伴わないM&Aの方法なので、事業譲渡後も譲渡側の法人格に変化はなく、経営権がそのまま残ります。

そのため、譲渡側は売却対象以外の事業をM&A後もそのまま継続できる点がメリットです。

もちろん、M&Aによって会社名が変更されることもないため、これまで受け継がれてきた自社に思い入れがあるケースなどは大きなメリットといえるでしょう。

株主全員の同意がいらない

先に述べたようにM&Aの方法にはさまざまな種類があり、必要な手続きや流れはそれぞれ違います。M&Aで多く用いられる方法は株式譲渡ですが、事業承継目的などで譲渡側の発行済み株式をすべて譲渡する場合は、株主全員の同意が原則として必要です。

株主全員からスムーズに同意が得られればよいですが、連絡がとれない株主がいたり反対株主がいたりなど、実際には全株主から同意を得るのが難しいケースもみられます。

一方で、事業譲渡は株主総会の特別決議での承認があれば実行できるので、全株主からの同意がなくとも実行できるのがメリットです。

株主総会の特別決議では、会社の総議決権に対して過半数となる株主が出席したうえで2/3以上(議決権の2/3以上)が賛成すれば可決となり、事業譲渡を行うことができます。

また、記事の初めで述べた簡易事業譲渡に該当する場合は、株主総会による決議を省略することができるので、全体の流れを大幅に短縮できる点もメリットのひとつです。

残したい事業や資産は残せる

事業譲渡は、譲渡対象を細かく決めることができる点が特徴であり、大きなメリットでもある方法です。譲渡側は切り離したい事業のみを売却し、M&A後も継続したい事業は自社に残すことができます。

ただし、譲渡対象の範囲は最終的に譲受側と協議して決定するため、必ずしも自社の希望条件どおりになるとは限らない点に注意が必要です。

事業の選択と集中の実現

複数の事業を展開する多角化戦略は、リスク分散や収益力向上というメリットがあり、非常に効果的な戦略だといわれています。

ですが、会社運営を進めていくうえで不採算事業がでてきたり、事業戦略の見直しや主力事業・新規事業へのリソース集中が必要になったりすることも多いものです。

事業の選択と集中は、多角化戦略を行ううえでは避けて通れない部分でもあります。そのような場合に対象事業の売却をする方法として用いられるのが事業譲渡であり、譲渡側は対価を集中させたい事業に充てることが可能です。

負債があっても成立しやすい

M&Aにおいて、譲受側は譲渡側の負債をできるだけ引き継ぎたくないと考えます。そのため、株式譲渡のような権利・義務を包括的に承継する方法の場合、負債額にもよりますが譲渡側に負債がある場合はM&A成立が難しくなるケースも多いです。

ですが、事業譲渡は譲渡対象の事業とその範囲を細かく決められる方法なので、譲受側はM&Aのリスクを大きく下げることができるため、譲渡側に負債がある場合も成立しやすいメリットがあります。

特に対象事業が独自ノウハウを持っているなど、強みがあるケースでは譲受先がみつかる可能性が高くなるため、譲渡側に負債がある場合は事業譲渡がM&Aの有効な選択肢となるケースも多いです。

譲渡対価が現金

M&Aの対価となるのは現金や株式であり、用いる方法により対価の種類が違います。事業譲渡の場合、対価は法人(譲渡企業)に対して現金で支払われるため、それを注力したい事業に投入することが可能です。

また、事業譲渡価額は最終的に譲受側との交渉で決まるため、事業の将来性や強みなどが高く評価されれば、評価額よりも高値で売却できる可能性もあります。

そのほか、事業譲渡で得た対価を新規事業や注力したい事業へ集中させることで、全体の収益性向上に期待できる点もメリットです。

譲受側のメリット

譲受側が事業譲渡によって期待できるメリットは、当然ですが譲渡側とは異なります。事業譲渡を選択した場合に考えられる譲受側のメリットは、主に以下の4つです。

欲しい事業を選べる

事業譲渡は、譲渡対象となる事業とその範囲を細かく決められる点が最大の特徴です。株式譲渡のような包括承継となるM&Aの方法では、雇用・契約・許認可などを引き継げるメリットはあるものの、自社にとっては不要な事業や資産も引き継ぐ流れとなります。

その点、事業譲渡は譲受側がほしい事業のみを取得できることが大きなメリットです。また、譲渡側の会社そのものを取得するより、費用が少なくて済むというメリットもあります。

ただし、事業譲渡の対象や範囲は譲受側の希望だけで決まるわけではなく、譲渡側との協議によって最終的に決まる点に注意が必要です。

不要な資産や負債を対象から外せる

事業譲渡では、譲受側にとって不要な資産だけでなく、負債も対象範囲から除外することができます。

譲渡側企業の抱えている債務を引き継ぐ義務はないので、財務面でのリスクを負わなくてよいのは、事業譲渡のメリットです。

簿外債務承継のリスクがない

M&Aを行う場合、譲受側は買収リスクの有無(程度)を把握するために、最終交渉前にデューデリジェンスを実施して譲渡側の実態を調査します。

ですが、どれだけ念入りにデューデリジェンスを行っても、すべてのリスクを潜在化させることは非常に難しいのが事実です。

買収リスクのひとつに簿外債務の引継ぎがありますが、譲渡側の簿外債務額によってはM&A後の事業運営に影響を及ぼす可能性もあります。

株式譲渡のような包括承継方法では簿外債務リスクが問題となりやすいですが、事業譲渡であれば簿外債務はM&A後も譲渡側にそのまま残るため、譲受側はリスクを避けて必要事業を取得することが可能です。

ただし、事業譲渡の対象となる事業自体に紐づくリスクは遮断することができない点は注意点です。

節税効果

M&Aでは取得額(買収価額)と譲渡側の純資産額との差額を「のれん」と呼び、譲受側は資産にのれん額を計上します。のれんに該当するものは、譲渡側のノウハウ・ブランド・技術力などの無形資産です。

事業譲渡を用いた場合、譲受側はのれん相当額を資産調整勘定として扱い、5年間に渡り均等償却し、損金算入することが認められています。

つまり、事業譲渡によって生じたのれん額を損金算入することで、法人税を算定する利益を5年間減らすことができるということです。

譲受側にとって、法人税の節税効果に期待できる点も事業譲渡を選択するメリットといえます。

なお、事業譲渡ではのれんの損金算入が認められていますが、株式譲渡では損金として計上できないため注意しておきましょう。

事業譲渡のデメリット

事業譲渡は譲渡対象を選択できる特徴から多くのメリットがある一方、デメリットとなり得る注意点もあります。

デメリットとなり得る点は譲渡側・譲受側とで異なるため、それぞれの注意点をみていきましょう。

譲渡側のデメリット

まず、譲渡側のデメリットとなり得る点としては、主に以下の5つが考えられます。

経営者だけで成立できない

事業譲渡では、譲渡対象(範囲)に債務や契約が含まれる場合、債権者・取引先・従業員などから個別に同意を得たうえで、M&A後に譲受側と契約を新たに結びなおす流れとなります。

たとえば、事業譲渡の交渉で譲渡側・譲受側の経営者同士が従業員の雇用を引き継ぐことに合意していても、各従業員から同意が得られなければ引き継ぎはできません。

事業譲渡の場合、譲渡側と譲受側の経営者が合意した条件どおりに事業譲渡が行えるかは、債権者・取引先・従業員の意向によって左右される点がデメリットです。

手続きが煩雑で時間を要する

事業譲渡は譲渡対象となる権利や義務を個別に引き継ぐ方法です。譲渡対象(範囲)に含まれる契約は個別の同意が必要であり、そのうえで譲受側が改めて契約をまき直す流れとなります。

たとえば、M&Aで多く用いられる株式譲渡の場合、株式(経営権)の移転と対価の決済を行い、株主名簿の書き換えが終われば主な手続きが完了します。

しかし、事業譲渡では個別に手続きを行わなければならないため煩雑になりやすく、時間を要する点がデメリットのひとつです。

譲受側へ引き継ぐ契約数が多いほど必要な手続きも当然増えるため、スムーズに進めるためには取引先や従業員などから事前に同意を得ておくなどの対策も必要となります。

競業避止義務

競業避止義務とは会社法によって定められた義務であり、M&Aの場合、譲渡側は譲渡対象と同一の事業を原則20年間は、同一市町村および隣接区域内(隣接する市町村)で行うことはできないとするものです。

競業避止義務が生じる期間は原則20年ですが、譲渡側・譲受側が合意すれば期間を短縮することも可能であり、その場合はその旨を最終契約書に記載します。

M&Aの場合は最終契約書で競業避止義務を取り決めるケースが多いですが、事業譲渡を用いた場合は最終契約書に記載がなくとも原則20年間の競業避止義務を負うため注意が必要です。

売却益に法人税

M&Aでは、譲渡益(売却益)を受け取った者に対して税金が課されます。事業譲渡の場合、利益を受け取るのは法人となるため法人税等がかかり、税率は約34%です。

税金は事業譲渡の対価と資産(簿価)との差額(譲渡益)に対して課されるかたちとなります。たとえば、対価が1000万円で資産(簿価)が500万円であれば、事業譲渡益は500万円となり、500万円の約34%で法人税は約170万円です。

株式譲渡(個人株主)の税率は約20%なので、それに比べると事業譲渡のほうが税負担が大きいのがデメリットであり、さらに事業譲渡の利益を経営者個人へ還元する場合はその際も税金がかかります。

ですが、株式譲渡とは違い、事業譲渡は損金算入が認められているので、譲渡側の繰越欠損金が多く、事業譲渡益と相殺できる額であれば法人税はかかりません。

一般的には事業譲渡のほうが株式譲渡よりも税負担が重くなりやすいですが、ケースによっても違うため注意が必要です。

譲渡対象の合意に難航する場合がある

事業譲渡は譲渡対象とその範囲を細かく決められるM&Aの方法です。ですが、譲渡側の希望どおりに売却したい(引き継ぎたい)範囲を決められるわけではなく、譲受側と協議して譲渡対象と範囲を決める流れとなります。

譲受側からすれば自社に不要な部分、特に負債を引き継ぎたくないと思うものですが、譲渡側はできれば負債部分も引き継いでもらいたいと考えるでしょう。

事業譲渡では譲渡対象と範囲を細かく決められる点が大きなメリットである反面、譲渡側・譲受側の希望範囲が異なる可能性が高く、決定が難しくなりやすい点がデメリットです。

譲受側のデメリット

譲受側のデメリットとなり得る点としては、主に以下の4つが考えられます。譲受側にとってはM&A後の事業運営に影響を及ぼす可能性があるため注意が必要です。

手続きが煩雑で時間を要する

譲渡側のデメリットで説明しましたが、事業譲渡では承継する資産・権利・契約について個別に手続きを進めなければなりません。

また、引継ぎ手続きを行う前にそれぞれ同意を得なければならないため、手間と時間を要します。

譲受側は手続きに要する時間も加味したスケジュールをたてておかなければ、M&A後の事業運営がスムーズに行えない可能性もあるため注意が必要です。

想定どおりに取引先や従業員を承継できない可能性

事業譲渡の場合、承継する資産・契約についての契約はすべてまき直しとなります。また、契約をまき直す際は個々の同意が必要です。

そのため、譲渡側の取引先や従業員を引き継ぐことを交渉において譲渡側と合意していても、取引先や従業員からの同意が得られなければ、契約を引き継ぐことはできません。

M&A後の事業運営に大きくかかわる取引先や従業員がいる場合、譲受側は事前に譲渡側とよく話し合っておき、対策を講じておくとともに適切なタイミングで丁寧に説明する必要があります。

それでも最終的に契約を引き継げるかどうかは確実でないことがデメリットであり、譲受側はその点をあらかじめ理解しておくことも重要です。

消費税の課税

事業譲渡で取得したものに課税資産が含まれる場合、それに対して消費税が課されます。主な課税対象資産は、土地以外の有形固定資産・棚卸資産・無形固定資産・のれんがあり、有価証券・債権・土地は非課税資産です。

課税対象資産の具体例 | 建物・機械・設備・特許権・商権・ソフトウェア・在庫商品・材料・のれん代 |

非課税対象資産の具体例 | 土地・売掛金・買掛金・株式 |

なお、消費税は譲受側が直接納付するのではなく、消費税額を事業譲渡の取得額に上乗せして譲渡側へ支払い、譲渡側が納付する流れとなります。

同じM&Aでも株式譲渡の場合は消費税を課せられないことを考えると、消費税が課される点は譲受側のデメリットといえるかもしれません。

資金調達の必要性

事業譲渡の取得対価は現金であるため、譲受側はM&A前にその資金を用意しておかなければなりません。

譲受する事業の評価額が高い場合や譲渡対象に高額な不動産などが含まれる場合は多額の資金が必要となるため、自社の保有資金だけでは不足することも多いです。

そのような場合、譲受側は金融機関などから借入を行う必要がでてきます。また、事業の取得費用だけでなく、M&A後の運営にかかる費用や消費税分の現金も用意しておかなければならないため、将来を見据えた資金調達が必要です。

M&Aには会社分割や合併のように、株式など現金以外の対価が認められている方法もあります。ですが、事業譲渡の対価は現金のみなので、譲受側は多額の資金調達が必要となる点はデメリットのひとつです。

事業譲渡の方法と手続きの流れ

事業譲渡は手続きが煩雑になりやすいM&Aの方法なので、あらかじめ全体の流れや注意点を把握しておくことが重要です。ここでは、事業譲渡を行う際の大まかな流れを解説します。

事業譲渡の検討・準備

財務状況の改善、主力事業や新規事業へのリソース集中などにより、事業の売却を検討し始めたら、まず本当に事業譲渡が最適なのかという点も含めて実施すべきかを考えなければなりません。

たとえば、株式会社が後継者不在で事業承継M&Aを考えている場合は、事業譲渡よりも株式譲渡が適している場合が多いです。また、M&A後は売却予定の事業のリソースは活用できなくなるので、ほかの事業への影響もよく検討する必要があります。

そして、事業譲渡の実施を決定したら具体的な準備を進めていきますが、交渉相手はM&A仲介会社などの専門家やM&Aプラットフォームを活用して探す流れが一般的です。

交渉先探しを効率的に行うためにも、譲渡側は譲渡対象事業と希望する条件(範囲)を絞り込んでおき、譲受を検討している場合は三期分の決算資料を用意しておきましょう。

交渉相手探し

次は、事業譲渡の交渉を行う相手先を探します。M&A仲介会社などの専門家へ相談したり、M&Aプラットフォームを利用したりする方法があるので、自社の目的に合った方法を選ぶようにしましょう。

中堅・中小企業の場合、M&A仲介会社に依頼をして交渉先を探すケースが多いです。その場合は情報漏洩防止のため、「ノンネームシート」と呼ばれる会社名や所在地などは伏せて譲渡対象事業の内容をまとめた資料を使います。

譲受側はノンネームシートをもとに、M&Aによって得られるシナジーなどを想定して事業譲渡の交渉を行うかを判断するため、譲渡側が交渉先を絞り込む際はシナジーや譲受側の既存事業との関連性などを考慮するのがポイントです。そして、交渉したい相手先が決まったらM&Aについて打診します。

秘密保持契約・交渉開始

譲受側がM&A交渉に対して前向きであれば、秘密保持契約を締結して会社名・所在地・事業内容などの詳細情報を開示(ネームクリア)します。

譲受側はネームクリアによって譲渡企業および譲渡希望事業の詳細を知ることができ、この段階で譲受に値しないと判断すれば交渉を辞退することも可能です。

ネームクリア後、譲受側から交渉に進みたい意向が伝えられたら、事業譲渡について具体的な交渉を開始します。

トップ面談

事業譲渡に限らず、M&Aの交渉先は面識のなかった企業であるケースが大半です。そのため、譲渡側・譲受側の経営者が面談し、将来のビジョンや互いの人柄、そのほか企業概要書ではわからない部分を確認します。

このような機会を「トップ面談」と呼び、主な目的はM&A成功に不可欠となる信頼関係の構築なので、この場では譲渡価額や諸条件についての協議は行わないのが一般的です。

そして、トップ面談が終わり、双方が事業譲渡(M&A)成立に前向きであれば、譲渡対象や範囲・価額などについて細かな協議を進めます。

基本合意書

これまでの流れで取り決めた事業譲渡の内容に双方が合意したら、基本合意書の締結を行います。

基本合意書に記載する事項は、譲渡対象と範囲・価額・完了までのスケジュールなどですが、注意点は基本合意書自体には法的拘束力がないことです。

そのため、基本合意書を締結しても、以降に行われるデューデリジェンスによって譲渡側の大きな問題点が発覚した場合などは、M&A取引が中止となる可能性もあります。

デューデリジェンス

M&Aでは、基本合意締結後に譲受側が譲渡側に対してデューデリジェンスを行います。調査範囲はM&Aの方法や各々のケースによって違いますが、譲渡側から開示された情報の正確性や取得価額の妥当性、潜在リスクの有無や程度などを把握することが目的です。

デューデリジェンスの結果は、譲受側がM&Aの最終交渉へ進むか否かを判断する材料となるため、大きなリスクや問題が発覚した場合は事業譲渡の交渉が中止となることもあります。

事業譲渡の対象および範囲には、有形資産のほかに「のれん」と呼ばれるノウハウ・ブランド力・技術力などの無形資産が含まれるケースがほとんどです。その場合、譲受側は有形資産だけでなく無形資産の価値も適正に評価する必要があります。

取締役会決議

事業譲渡を行う場合、譲渡側は取締役会での承認が必要です。会社法において、株式公開会社企業の場合は取締役会設置が義務付けられており、株式非公開会社の場合は任意となっています。

取締役会は3人以上の取締役全員で構成され、会社存続への影響が大きいと考えられる「重要な財産の処分」「多額の借入」などを行う場合は取締役会による決議が必要です。

事業譲渡は重要な財産の処分に該当するため取締役会で決議を行い、決議されたら事業譲渡覚書・日程表などを作成した後、株主総会において承認を得ることを前提条件として契約締結へ進む流れとなります。

事業譲渡契約

事業譲渡の対象・範囲・諸条件など交渉したすべての内容に、譲渡側・譲受側が最終合意したら事業譲渡契約書を作成して締結します。

M&Aの最終契約書(事業譲渡の場合は事業譲渡契約書)は記載事項すべてに法的な拘束力があり、締結後の破棄や変更は特段の理由がない限り認められません。

事業譲渡契約書に記載する事項は、譲渡対象および範囲・譲渡価額・決済方法・譲渡実行日・契約の引継ぎに関する事項・財産移転手続きの関する事項・競業避止義務などです。

内容をしっかり理解したうえで契約しなければ、将来的にデメリットを被る可能性もあるため、締結前はよく確認し、不明点等がある場合は解消しておく必要があります。

また、事業譲渡では許認可の引継ぎは基本的にできないため、譲受側は取得事業の運営に必要な許認可を保有していない場合、その取得手続きも必要です。

株主への通知・公告

株式会社が事業譲渡を行う場合、その旨を株主に対して事業譲渡契約の効力発生日の20日前までに通知しなければなりません。

事業譲渡を行う会社が株主公開会社であり、株主総会での承認を得ている場合は、公告を行うことで通知に代えることが認められています。

株主への通知あるいは公告が必要となるのは、事業譲渡を行うと株価が下がる可能性もあるためです。

そうなれば、株主がデメリットを被り得るため、株式買取請求権が行使できる機会を与えるために事前の通知・公告が必要とされています。

株主総会特別決議

株主への通知・公告などが済んだら、以下に該当する場合は株主総会による特別決議が必要です。

譲渡側 | 事業譲渡により事業の全部を売却する場合、事業譲渡により事業の重要な一部を売却する場合 |

譲受側 | 事業譲渡により事業の全部を取得する場合 |

原則として、事業譲渡対象が事業の全部である場合は、株主総会による特別決議が必要となるため注意が必要です。

ただし、上記に該当するケースでも、簡易事業譲渡あるいは略式事業譲渡に該当する場合は株主総会による特別決議の手続きを省略することができます。

反対株主の株式買取請求

株式会社の株主は、自身が株式を保有する会社に対して公正な価格で株式買い取りを請求することが認められています。これを「株式買取請求権」といい、少数株主の保護を目的として会社法で定められた権利です。

M&Aでは、事業譲渡を行うケース・重要な子会社を売却するケース・組織再編行為を行うケースなどで反対株主の株式買取請求権を行使することができます。

事業譲渡が行われると対象会社の財産が他社へ流出するため、M&A後は譲渡側の企業価値が下がるケースも少なくありません。そうなれば、株主もデメリットを被る可能性があるため、株式買取請求権の行使が認められます。

譲渡側企業は、事業譲渡で株主総会の特別決議が必要となる場合、株主に対して事業譲渡の効力発生日の20日前までに通知を行わなければなりません。

また、事業譲渡に反対する株主が株式買取請求を行う場合は、効力発生日の20日前から前日まで手続きをする必要があります。

臨時報告書の提出

有価証券報告書の提出義務がある場合は、金融商品取引法に基づき、事業譲渡(譲受)の契約を締結したら速やかに内閣総理大臣へ臨時報告書を提出する必要があります。

有価証券報告書の提出が義務付けられているのは、以下に該当する企業です。なお、上場企業に限らず、条件に該当する場合は非上場企業も有価証券報告書の提出義務があります。

- 上場企業

- 店頭登録されている有価証券を発行する者(非上場企業)

- 有価証券通知書または有価証券届出書を提出している有価証券の発行者で半年間で50人以上へ勧誘を行う予定あるいは年間累計で1億円以上の募集を行う予定がある場合

- 所有者数1000人以上の株券等を発行する者

公正取引委員会への届出

譲受企業の国内売上合計が200億円超の場合で、以下の条件に該当するときは事業譲渡について公正取引委員会への届出が必要です。

- 国内売上高が30億円を超える企業が手がける事業の全部を取得する場合

- 国内売上高が30億円を超える企業が手がける事業の重要な一部を取得する場合

- 固定資産の全てあるいは譲渡側が手がける事業の重要な部分を含み、かつ固定資産の売上が30億円超の事業を取得する場合

なお、公正取引委員会への届出が受理されてから30日間は、事業譲渡を行うことが禁じられているため注意が必要です。ただし、公正取引委員会が認めた場合は、事業譲渡の禁止期間を短縮することができます。

移籍従業員の退職手続き

事業譲渡で譲渡側の従業員を譲受側へ引き継ぐためには、雇用契約のまき直しが必要です。そのため、譲渡側の従業員は退職手続きを行い、その後に譲受側と雇用契約を結んで入社する流れとなります。

従業員は一旦退職するかたちとなるため、譲受側に退職金制度がある場合は退職金の支払いが生じますが、一般的には事業譲渡を行うタイミングで支払うケースが多いです。ですが、状況によっては退職金も譲受側が引き継ぐケースもあります。

クロージング・名義変更手続き

事業譲渡契約の締結によって事業譲渡手続きはクロージングを迎えますが、法的効力を持つタイミングは、契約書に記載されたすべての手続きが完了した時点あるいは所定期間が経過した後となります。

事業譲渡契約書を締結した時点では、まだ法的に有効ではない点に注意が必要です。また、譲渡対象となる資産・契約・債務などは名義変更手続きを行い、譲受側へ移転する必要があります。

雇用契約などのまき直しや不動産登記など、具体的な手続きは譲受側主体で進めますが、譲渡側も資料作成や情報開示が必要となる場合が多いです。引継ぎがスムーズに行えるよう、譲渡側は事前に必要な準備を進めておくとよいでしょう。

事業譲渡におすすめのシチュエーション

M&A手法は多数あるので、自社の目的に最適な方法を選ぶことが重要です。ここでは、事業譲渡が適しているケースを譲渡側・譲受側それぞれ紹介します。

譲渡側のシチュエーション

譲渡側の目的が以下のようなケースでは、M&A手法のなかでも事業譲渡が適していると考えられます。

法人格を残したい

事業譲渡は株式の移転を伴わないため、M&A後も譲渡側の法人格に変化はありません。この場合、取引の主体は経営者(株主)ではなく会社(法人)となるため、経営者は事業譲渡後も経営権を継続して保有することが可能です。

また、譲渡対象は事業となり、自社が手掛けるすべての事業を売却しても経営権はそのまま残るので、法人格を維持したい場合は事業譲渡が適しています。

残したい資産がある

事業譲渡では譲渡対象とその範囲を細かく決めることができるので、手放したくない資産はそのまま自社に残すことが可能です。

たとえば、高い金銭価値の有価証券や土地は自社に残し、一部の事業だけを譲渡(売却)することもできます。

手続きが煩雑で手間・時間がかかることや、譲渡対象と範囲の決定には譲受先との合意が必要なことなどデメリットもありますが、ほかのM&A手法に比べると事業譲渡は自由度が高いので、自社に残したい資産がある場合は適した方法です。

残した事業を継続する

事業譲渡は、経営再建を目的とした企業で用いられることも多い方法です。経営再建を目指す企業が複数事業を手掛けていることが前提ですが、コア事業のみを残してほかの事業を売却することで、経営環境の改善を図ることもできます。

事業譲渡では会社(法人)が利益を得るので、譲渡益を債務弁済に充てることも可能です。

不採算事業がある

複数事業を展開する多角化戦略は、企業全体の売上向上が図れたりリスク分散ができたりなどのメリットがある方法です。すべての事業で常に採算が取れていればよいですが、不採算事業があれば赤字補填も行わなければなりません。

赤字補填分が多くなれば、業績好調な事業への資金投入が難しくなることもあるため、そのような場合は不採算事業を切り離す必要性がでてきます。

シナジーが見込める譲受側がみつかれば赤字事業でも売却できる可能性があり、事業譲渡は不採算事業を切り離す際に適した方法です。

法人として対価を受けたい

事業譲渡では会社(法人)が取引主体となるため、事業譲渡の対価は会社が受け取ります。そのため、M&Aで得た利益を会社の債務弁済に充当したい場合などに適した方法です。

譲渡益に対しては法人税等がかかりますが、事業譲渡では損金算入が認められているので、ケースによっては課税が生じないこともあります。

譲受側のシチュエーション

譲受側の目的が以下のようなケースでは、M&A手法のなかでも事業譲渡が適していると考えられます。

個別の事業のみ譲受したい

株式譲渡のような包括承継方法では権利・義務がそのまま引き継げるものの、その分リスクも大きくなる点がデメリットです。

事業譲渡の場合、譲受側は自社に必要な事業のみを取得することが可能なので、M&Aのリスクを大きく下げることができます。

譲渡対象が広くなるほど手続きが増えて時間を要することがデメリットですが、特定事業のみを取得したい場合は事業譲渡が適した方法です。

簿外債務リスクを避けたい

株式譲渡のような包括承継の方法を用いた場合、譲受側は資産や権利だけでなく、負債・債務も引き継がなければなりません。

そのなかには貸借対照表に載っていない簿外債務も含まれるため、譲受側はデューデリジェンスを行ってリスクの有無や程度を確認してM&A実行を判断します。

ですが、デューデリジェンスを徹底しても、簿外債務を引き継ぐリスクをゼロにするのは難しいのが現実です。

事業譲渡では特定事業と譲渡範囲を選択できるので、簿外債務のリスクを避けたい場合は有効な選択肢となります。

買収予算不足

M&Aに必要な買収資金は、一般的に取得範囲が広くなるほど高くなります。譲受側は買収費用を用意しなければなりませんが、自己資金だけで足りない場合は借入を行わなければなりません。

借入を行って買収してもその投資分を確実に回収できる保証はないため、当然リスクを伴います。

事業譲渡は会社そのものを買収するケースよりも資金やリスクを抑えることができるので、買収に必要な自己資金が足りない場合や取得したい事業が限定されている場合に適した方法です。

事業譲渡での税金

事業譲渡を行った譲渡側・譲受側にはそれぞれ税金が課されます。税金の納付は現金なので、あらかじめその分を用意しておかなければなりません。ここでは、事業譲渡にかかる税金について説明します 。

法人税

法人税は、事業譲渡を行った譲渡側に対して課されます 。 事業譲渡益が課税対象となり、税率は約34%です。法人税額を計算する際の事業譲渡益や課税所得は、以下のように計算します 。

- 事業譲渡益= 譲渡額―譲渡した資産・負債の額(簿価)

- 課税所得=益金・損金+事業譲渡益

税金は事業譲渡の対価と資産(簿価)との差額(譲渡益)に対して課されるということであり、損金算入したうえで課税所得×法人税率(約34%)で計算すると法人税額を求めることができます。

消費税

消費税は、譲受側が事業譲渡によって課税対象資産を取得した場合にかかる税金です。 消費税の対象には、ブランド力・技術力・ノウハウなどの「のれん」も含まれるため注意しておきましょう。 また、消費税額は譲渡側が預かって納付する流れとなります。

不動産取得税

不動産取得税は、譲受側が事業譲渡で取得した資産に建物や土地など不動産が含まれている場合に課されます。

不動産取得税額は、取得した不動産の評価額(固定資産評価基準)に不動産取得税率を乗じた額となり、税率は不動産の種類によって変わりますが3〜4%です。

登録免許税

事業譲渡によって不動産などの所有権が移転する場合、譲受側は登記手続きが必要です。

登録免許税はその登記にかかる税金を指し、課税標準金額に登録免許税率(登記の種類によって異なる)を乗じた額となります。

事業譲渡の注意点

ここでは、事業譲渡を成功させるために譲渡側が注意すべきポイントを紹介します。

早期に準備にかかる

事業譲渡を行うためには、将来の事業戦略を考えて切り離す事業や範囲を決定する必要があります。将来のビジョンや目的が曖昧では事業譲渡の対象が定まらず、具体的な交渉へ進むことはできません。

また、事業譲渡の引き継ぎは資産・契約ごとに行うため、手続きが煩雑になりやすい方法です。スムーズに実務を進めるためにも早期から準備に取り掛かり、必要なデータや資料は整理しておくようにしましょう。

誠実な対応

M&Aは譲渡側・譲受側で信頼関係が構築できなければ、成功にはつながりません。そのため、譲渡事業に関するデータや資料は事実に基づく内容でなければならず、交渉では常に誠実に対応することが重要です。

もし、譲受側へ提出したデータ・資料に記載ミスがあった場合は、速やかにその旨を伝える必要があります。

注意点は、たとえ故意ではなくとも事実と異なるデータや資料があった場合、事業譲渡が成立しても表明保証違反に問われる可能性があることです。

たいていの場合はデューデリジェンスで発覚しますが、譲渡側に対して虚偽の申告などは行わず誠実な対応を心がけなければなりません。

取引先との契約承継での注意点

事業譲渡の内容によっては、M&A後の事業運営に譲渡側が保有する取引先との契約を譲受側へ引き継ぐことがカギとなるケースもあります。

ですが、事業譲渡では契約は個別に引き継がなければならず、その際は個別に同意を得たうえで譲受側と契約を結び直さなければなりません。

取引先によっては契約先が変わることに不安を抱く可能性もあるため、スムーズに引き継げるよう、譲渡側は事業譲渡を行う前に説明をして同意を得ておくことも重要です。

競業避止義務への対応

事業譲渡を行うと、譲渡側には競業避止義務が課されます。競業避止義務の期間は譲受側との協議によって決定しますが、その期間内は譲渡対象と同じ内容の事業を行えないため注意が必要です。

M&Aの目的によっては、事業譲渡以外の方法が適しているケースもあるので、判断に迷う場合は専門家へ相談することをおすすめします。

従業員への影響に配慮

M&Aは従業員にも少なからず影響を与えるものです。事業譲渡によって譲受側へ移籍する従業員のなかには、自身の処遇や職場環境の変化を不安に感じるケースもあるでしょう。

従業員の引継ぎを希望している場合、従業員への説明や配慮を怠ると、離職につながる可能性もあります。

事業譲渡を行う際は、従業員に対して丁寧に説明するなど配慮し、M&A後に契約する内容が従業員にとって不利にならないよう交渉を行うことも必要です。

事業譲渡における従業員への影響

事業譲渡による従業員への影響は少なくないため、あらかじめ想定される影響を把握し、注意しながら手続きを進めていくことも必要です。ここでは、事業譲渡を行ったときの従業員への具体的な影響について説明します。

従業員側の不安要素

従業員にとって、事業譲渡実行の知らせは突然のことなので、これから自分はどうなるのかと不安になるのも当然です。

なかでも、譲受側への移籍を含めた新しい雇用条件・退職金の支払い・キャリアパスなどを不安に思うケースが多くみられます。

従業員の移籍同意の重要性

事業譲渡後、譲受企業が事業運営を進めていくうえで、譲渡側の従業員を引き継ぐことがカギとなるケースもあるでしょう。ですが、従業員の同意なしでは引き継ぐことができず、同意が得られるかは不確実なのも事実です。

事業譲渡に伴う従業員の離職・流出を防ぐためには、譲渡側が処遇や譲受側の事業内容・職務環境、キャリアプランなどを、メリットだけでなくデメリットも含め丁寧に説明したうえで同意を得る必要があります。

従業員の選択肢と会社側の対応

事業譲渡後、譲渡側の従業員にはいくつかの選択肢があり、その選択によって会社側が行うべき対応も変わってきます。パターンごとに注意すべき点があるため、確認しておきましょう。

譲受側に移籍

従業員が事業譲渡後に譲受側企業で働くことに同意している場合は移籍となり、譲渡側での雇用契約を解除した後に譲受側と従業員とで新たに雇用契約を結ぶ流れとなります。

移籍方法には「契約承継型」と「再雇用型(契約解除・成立型)」の2つがあり、前者は契約条件が譲受側へそのまま引き継がれるかたちです。対して、再雇用型では譲受側と従業員とで雇用条件を決め直すかたちとなります。

譲渡側に残る

従業員が残留を選択した場合の対応は譲渡側の意向によって変わり、配置転換または出向のどちらかを選択します。

配置転換

配置転換を選択した場合、従業員はこれまでとは異なる部署で働くこととなります。業務内容だけでなく勤務地が変わるケースもあるため、従業員への影響やデメリットも少なからずある方法です。

従業員のスキル・能力によっては、事業譲渡後に配置転換させることが難しいケースもあるでしょう。

また、なかには事業譲渡による雇用環境の変化を拒否する従業員もでてくる可能性があります。ですが、会社側は事業譲渡に対する処遇を拒否したという理由のみで従業員を解雇することはできません。労働契約法(第16条)では、権利を濫用した解雇は無効とされているため注意が必要です。

出向

あまり多くはありませんが、出向というかたちをとって譲受側で仕事に就かせるパターンもあります。出向の場合、従業員の雇用契約は譲渡側と締結した状態のままなので、従業員からの同意が得られやすい方法です。

事業譲渡に伴う出向の場合は、譲受側である程度働いたタイミングで、雇用契約を結んで移籍するかを決める流れとなります。

譲受側・従業員の双方が互いを見極められるメリットのある方法ですが、出向辞令を出す際に権利濫用と認められた場合は労働契約法(第14条)により無効となる点に注意が必要です。

退職(会社都合・自己都合)

譲渡側と従業員とで最終的な折り合いがつかず、退職となるケースもあるでしょう。その場合、退職理由あるいは状況によって「会社都合」「自己都合」のどちらかであるかを判断します。

ですが、この場合の判断は非常に難しいため、社会保険労務士や弁護士など専門家に相談して対応することが望ましいでしょう。

整理解雇

いずれの方法でも従業員との合意が得られなかった場合、会社側は整理解雇による対応が必要な可能性もあります。ただし、整理解雇は以下の要件を満たしていなければ認められないため注意が必要です。

- 人員削減の必要性

- 解雇回避の努力

- 人選の合理性

- 手続きの妥当性

整理解雇の要件を満たしているかを判断するためには、専門的な知識が必要です。また、整理解雇は法的トラブルに発展するおそれも高いため、弁護士などの専門家に相談して進めていくようにしましょう。

事業譲渡での会計処理

事業譲渡では、事業に含まれる個別資産のうち対象となる資産(負債も含む)を一括して売買します。そのため、移動する資産(負債)はすべて貸借対照表への計上が必要です。

会計処理の際は譲渡対象資産(負債)を時価評価し、譲渡側は対象資産(簿価)と譲渡対価との差を譲渡損益として計上します。

譲受側も同様に、取得した資産についての会計処理が必要です。譲受側では取得した資産を時価で計上し、その差額をのれんとして処理します。

以下では、のれんが発生する場合の仕訳を紹介しますが、実際には消費税の計上やのれんの償却処理(事業譲渡後に計上)も必要です。説明では一部を割愛していますので、実際に処理を行う際は専門家に確認して進めることをおすすめします。

譲渡側の会計処理

譲渡側は、対価(現預金)から譲渡対象の資産・負債分を差し引き、その額を事業譲渡損益として計上します。

たとえば、事業譲渡金額が8000万円であり、譲渡対象に資産4000万円と負債2000万円が含まれるケースの仕訳は以下のとおりです。

借方 | 貸方 |

|---|---|

現預金:8000万円 | 諸資産:4000万円 |

諸負債:2000万円 | 事業譲渡損益:6000万円 |

譲受側の会計処理

譲受側は、事業譲渡対価から資産・負債分を差し引き、その差額をのれんとして計上します。

譲渡側の仕訳例と同じように、事業譲渡金額が8000万円、譲渡対象に資産4000万円と負債2000万円が含まれるケースの仕訳は以下のとおりです。

借方 | 貸方 |

|---|---|

諸資産:4000万円 | 現預金:8000万円 |

のれん:6000万円 | 諸負債:2000万円 |

事業譲渡を用いたM&Aの事例

フェローズジャパンによるコクヨへの事業譲渡

2023年12月、文房具やオフィス家具を手掛けるコクヨは、フェローズジャパンから一部資産を取得する事業譲渡契約を締結したと発表しました。

Fellowes Inc. はビジネスマシン・家具・バンカーズボックスなど多様なワークライフニーズを満たす製品の販売を手掛けており、世界100カ国以上で事業展開しています。

フェローズジャパンはFellowes Inc. の日本企業で、コクヨとはこれまでも取引関係にありました。

コクヨは今回の事業譲受により両社の関係性を強化していくとし、2024年1月から日本国内でFellowesブランド製品(195品目)の独占販売を開始します。

スマートテクノロジーによるI-FREEK GAMESへの事業譲渡

2023年8月、ゲーム開発やe-Sports事業を手掛けるI-FREEK GAMESは、スマートテックグループおよびスマートテクノロジーとそのグループ会社から事業の一部を譲受すると発表しました。

スマートテクノロジーはIT関連事業を展開する企業で、SNSゲームソフトの開発や検証事業などを行っています。

本事業譲受の主な目的は、スマートテックグループが保有する人的リソースの取得です。I-FREEK GAMESの親会社であるアイフリークモバイルは、本事業譲受によりゲーム業界の発展に貢献していくとしています。

日菱インテリジェンスによるシンメンテホールディングスへの事業譲渡

2023年6月、シンメンテホールディングスは、日菱インテリジェンスから一部事業(業務用エアコン洗浄ロボット事業) を譲受することを発表しました。

日菱インテリジェンスは、空調設備機器・ビル設備のメンテナンスを手掛けており、そのほかにエアコン洗浄ロボットの製造開発・販売も行っています。

シンメンテホールディングスは、グループで店舗・施設の内外装や設備機器などのトータルメンテナンス事業を展開しており、今回の事業譲受は業務用エアコン洗浄ロボット事業の成長・活動の加速が目的です。

翔栄によるリズムへの事業譲渡

2023年6月、時計やEMS等の製造販売を手掛けるリズムは、群馬県の翔栄から事業を譲受することを発表しました。

譲受対象となるのは翔栄が手掛けるマスク製造事業を除くすべての事業です。翔栄は自動車のタッチパネルや車載用ミラーなどの製造販売を手掛けています。

本事業譲受の目的は、車載関連分野での売上向上および製品領域の拡大です。リズムは、本事業譲受で翔栄の人材やノウハウなども引き継いでおり、シナジー発揮により企業価値向上とグループの持続的成長を図るとしています。

wevnalによるホットリンクへの事業譲渡

2023年1月、SNSマーケティング支援を手掛けるホットリンクは、wevnalから一部事業を譲受すると発表しました。

wevnalは、BXプラットフォーム「BOTCHAN」を展開する企業で、今回ホットリンクが譲受するのは同社が手掛けるSNS広告事業とメディア事業の「fasme」です。

ホットリンクは、本事業譲受によりSNSマーケティング支援におけるサービスの拡充を図り、自社メディアを保有することで幅広いユーザーに対してサービスを提供していくとしています。

まとめ

事業譲渡は、譲渡対象の事業や範囲を細かく決められる点が最大の特徴です。自由度の高いM&Aの方法であり、譲渡側は法人格を残したまま、特定事業のみを切り離すことができます。

譲受側にとっては、必要な事業のみを取得することができる点や、負債・債務の引継ぎリスクがない点が大きなメリットです。

メリットの多い事業譲渡ですが、資産や契約の引継ぎは個別に同意を得たうえでまき直しとなるため手続きが煩雑になりやすく、許認可は引き継げないデメリットもあります。

M&Aは目的によって最適な手法を選び、早期から準備をして計画的に進めることが成功のポイントです。事業譲渡を検討している場合は、M&A仲介会社などの専門家と相談して計画的に進めていくことをおすすめします。

M&A・事業承継のご相談ならM&Aエグゼクティブパートナーズ

M&A・事業承継については専門性の高いM&AアドバイザーがいるM&Aエグゼクティブパートナーズにご相談ください。

M&Aエグゼクティブパートナーズが選ばれる4つの理由

②各業界でのM&A実績が豊富なトップコンサルタントのみ在籍

③オーナー様を第一に考えたM&A仲介サービス

④グループ間のネットワークによる幅広いサービスのご提供

>>M&Aエグゼクティブパートナーズの強みの詳細はこちら

M&Aエグゼクティブパートナーズは、成約するまで無料の「譲渡企業様完全成功報酬制」のM&A仲介会社です。

無料で相談可能ですので、まずはお気軽にご相談ください。