会社売却の手続きはどうすればいい?会社を売る方法と流れや注意点を解説!

会社売却の手続き・方法をお調べの方に向けて情報をまとめました。主な内容は、会社売却手続きの流れと必要書類一覧、会社を売る方法とメリット・注意点、会社売却時の税金、会社売却相手を探す方法などの解説とともに、実際の会社売却の成功事例も紹介します。

目次

会社売却とは

会社売却とは、中小企業の場合、オーナー経営者が自社株式を相手先に売却し、会社の経営権を譲渡することです。

一般に過半数の株式を買収すれば経営権を取得したとされますが、実際に安定した経営を行っていくためには3分の2以上の株式が必要になります。これは、株主総会での特別決議を単独可決するために必要な数です。

また、広義の会社売却としては、会社の一部である事業を売却するケースや、法人格が消滅する合併などがあります。

会社売却増加の背景

現在、会社売却は増加傾向にあります。それぞれの状況により会社を売る理由は異なりますが、その中でも多くを占めていると考えられるのが以下の3点です。

- 事業承継問題

- イグジット戦略

- アーリーリタイア

それぞれの会社売却背景を説明します。

事業承継問題

後継者不在の中小企業が、会社存続のために会社を売るケースがあります。帝国データバンクの「全国『後継者不在率』動向調査(2023年)」によると、経営者年齢が60代以上の中小企業の後継者不在率は以下のとおりです。

- 60代:37.7%

- 70代:29.8%

- 80代以上:23.4%

経営者の平均引退年齢は70歳弱とされており、後継者不在企業は廃業危機にあります。会社売却は、廃業を免れる手段となるものです。

イグジット戦略

イグジット戦略とは、投資資金を回収し利益を獲得する手段を意味します。特にベンチャー企業やアントレプレナーの場合、イグジット戦略としてあるのが、会社売却とIPO(Initial Public Offering=株式公開)です。

IPOの方がイグジット戦略として大きな利益を得られる可能性があります。ただし、その分、難易度が高く、近年は会社売却によるイグジット戦略が増加傾向です。

アーリーリタイア

昨今は、アーリーリタイアを目的に会社を売る経営者も増えてきています。アーリーリタイアとは、60代や70代まで仕事をせず、30代・40代・50代でリタイア生活に入ることです。

早くリタイア生活に入るということは、それだけ生活資金も余計に必要になります。ある程度、会社が成長し業績が好調の状態で会社売却しないと、リタイア生活に足りる資金が得られないでしょう。

会社売却の方法

会社売却の方法とは、どのM&Aスキーム(手法)で会社を売るかということです。M&Aスキームには、以下のようなものがあります。

- 株式譲渡

- 事業譲渡

- 株式交換

- 株式移転

- 株式交付

- 会社分割

- 合併

ここでは、広義の会社売却の方法も含めて内容を説明します。

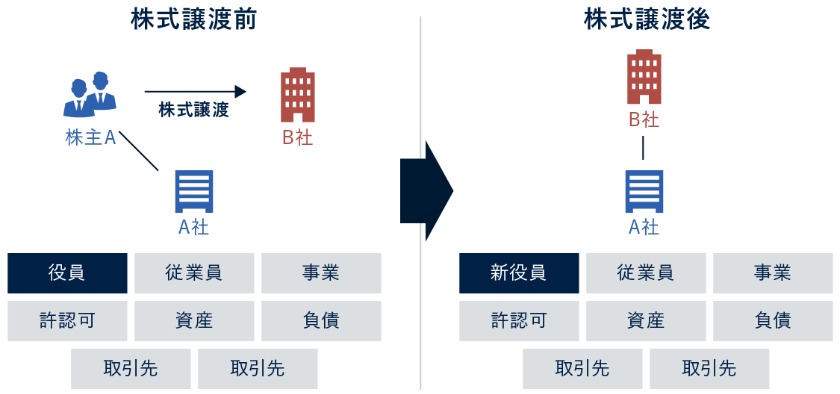

株式譲渡

株式譲渡は、対象企業の株式を現金により売買し、買収側がその経営権を取得する会社売却方法です。中小企業の場合、オーナー経営者が所有する自社株式の売買になるため、交渉や手続きが簡易的という特徴があります。

対外的には株主・経営者が代わるだけであり、会社の事業活動に影響を及ぼしません。ただし、包括承継であるため、買収側は不要な資産や負債を引継いでしまううえに、経営上のダメージとなり得る簿外債務を承継してしまうリスクもあります。

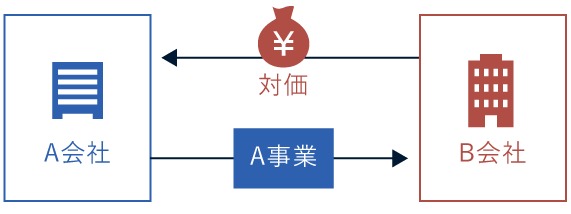

事業譲渡

事業譲渡は、会社の一部である事業の運営権を現金で売買する取引方法です。事業譲渡はM&Aの中で唯一の個別承継であり、売却側と買収側が合意のうえで売買対象を選別できます。そのため、売却側は残したい資産は売らず、買収側は不要な資産や負債を売買対象から外すことが可能です。

簿外債務承継のリスクもありません。ただし、個別承継である事業譲渡は、取引先との契約や移籍する従業員との労働契約は、全て個別に同意を得て契約締結し直さなければならず、手続き面がとても煩雑です。また、買収側は事業の許認可を引継げません。

以下の動画では、株式譲渡と事業譲渡の比較解説をしています。ご参考までご覧ください。

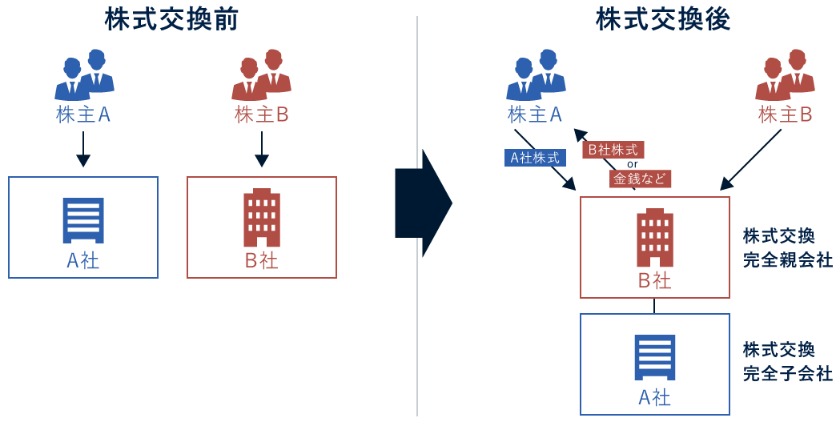

株式交換

株式交換は、完全親子会社関係になる前提で行われる会社売却方法です。以前は買収側の支払う対価が自社株式に限定されていたため、株式交換と呼ばれるようになりました。現在は、自社株式以外に社債、新株予約権、現金などのいずれでも対価にできます。

買収側は自社株式を対価にした場合、現金調達手続きをせずにM&Aを実行できますが、株主構成が変わってしまうことは注意点です。

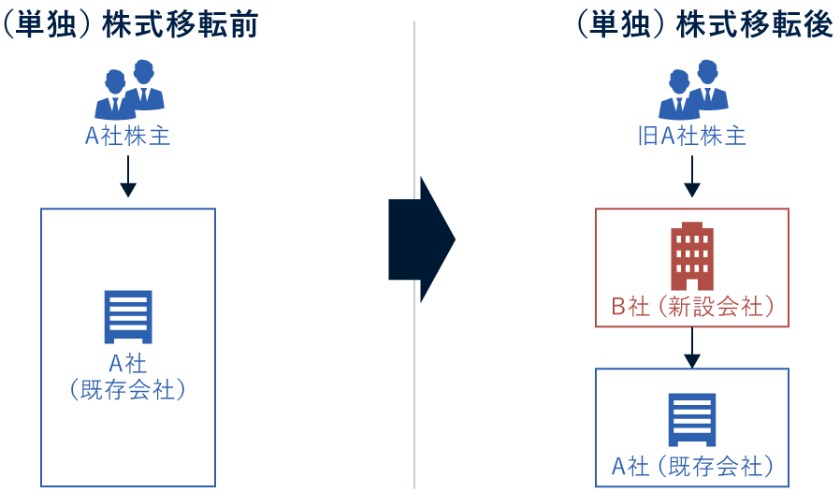

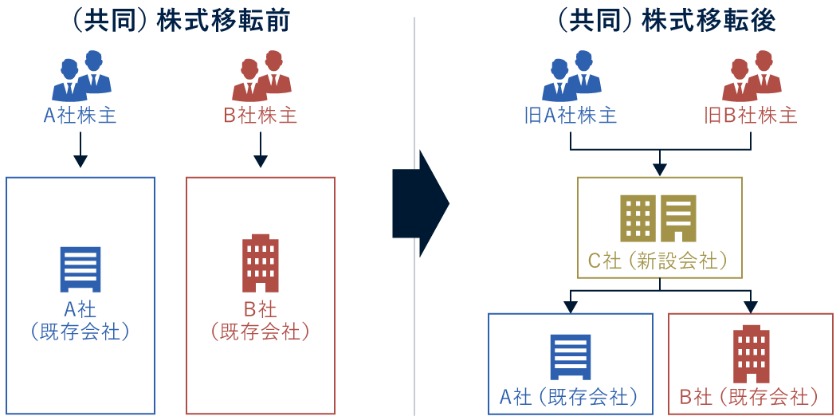

株式移転

株式移転は、株式交換と同じ手続きの会社売却方法ですが、親会社になるのは新設会社です。子会社になるのが1社だけの単独株式移転と、複数の企業が同時に子会社となる共同株式移転があります。

株式移転は、特に企業グループにおいて持株会社体制を取る際に用いられる会社売却方法です。持株会社体制では、親会社は子会社の経営管理を行い、子会社は事業会社として、それぞれの事業活動を行います。

株式交付

株式交付は、完全親子会社関係を前提としない株式交換を意味します。2021(令和3)年の法改正で新たに認められました。

会社売却側が全株式は売却せず一部の株式を残しておきたいケースや、買収側が子会社化はするにしても完全子会社化まで望まないケースなどに対応することが法改正の狙いです。

ただし、株式交付は国内の株式会社間のみでしか認められないといったような、株式交換との手続き上の違いも規定されています。

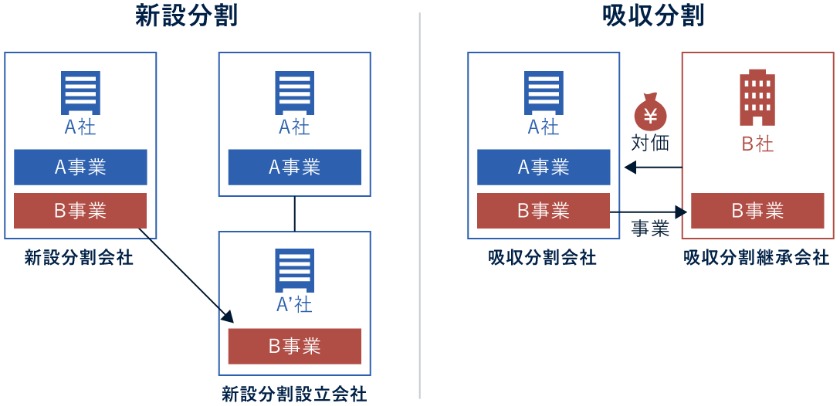

会社分割

会社分割は、事業部門を売買する広義の会社売却方法です。事業譲渡と類似して見えますが、会社分割は包括承継であるため、事業部門はパッケージで売買されます。したがって、取引先との契約や移籍従業員の労働契約、事業の許認可などは、そのまま買収側が承継します。

ただし、一部の業種では許認可を引継げません。また、会社分割の対価は自社株式、社債、新株予約権、現金などのいずれでも可能です。既存企業間で行われる吸収分割と、新設企業が買収側となる新設分割があります。

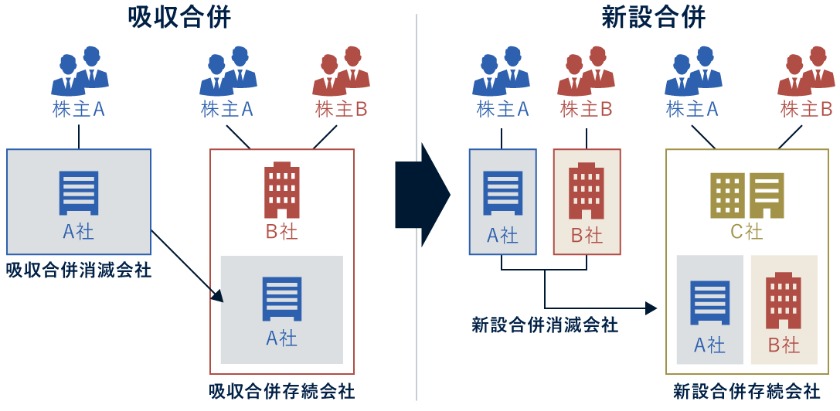

合併

合併では、複数の企業を1社に統合します。売却側は法人格を失い消滅するため、合併は広義の会社売却です。合併の買収側(存続会社)は、売却側(消滅会社)の持っていた資産、権利義務、従業員など全てをそのまま承継します(包括承継)。

合併の対価は、自社株式、社債、新株予約権、現金などのいずれでも可能です。既存企業間で行われる吸収合併と、新設企業が存続会社となる新設合併があります。

会社売却手続きの流れ

一般的な会社売却手続きの流れは以下のとおりです。

- 会社売却の検討と準備

- M&Aアドバイザーとの業務委託契約

- 企業価値評価

- 交渉相手探し

- 秘密保持契約締結・交渉開始

- トップ面談

- 基本合意書の取り交わし

- デューデリジェンス

- 最終交渉・最終契約書締結

- クロージング

- PMI(買収側)

各会社売却手続きの内容を説明します。

会社売却の検討と準備

それぞれの会社の状況により、会社売却ニーズが発生します。その時が、会社売却の手続きを開始する流れです。最初の手続きとして、会社売却準備に入ります。社内、または経営者自身において、会社売却目的の明確化をすることが必要です。

目的は1つに限定する必要はありません。ただし、複数の会社売却目的を掲げる場合、それぞれに優先順位をつけておくことが肝要です。

以下の動画では、会社売却の準備段階に関する解説をしています。ご参考までご覧ください。

M&Aアドバイザーとの業務委託契約

会社売却を独力で進めるのは現実的ではありません。次の手続きの流れとして、会社売却の専門家であるM&Aアドバイザーと業務委託契約を締結します。

M&Aアドバイザーの選定には、ほとんどのM&A仲介会社が行っている無料相談を活用するのがおすすめです。複数のM&A仲介会社で会社売却への質問をしながら、自社に適するM&Aアドバイザーを選びましょう。

以下の動画では、M&A仲介会社と契約する前の注意点を解説しています。ご参考までご覧ください。

企業価値評価

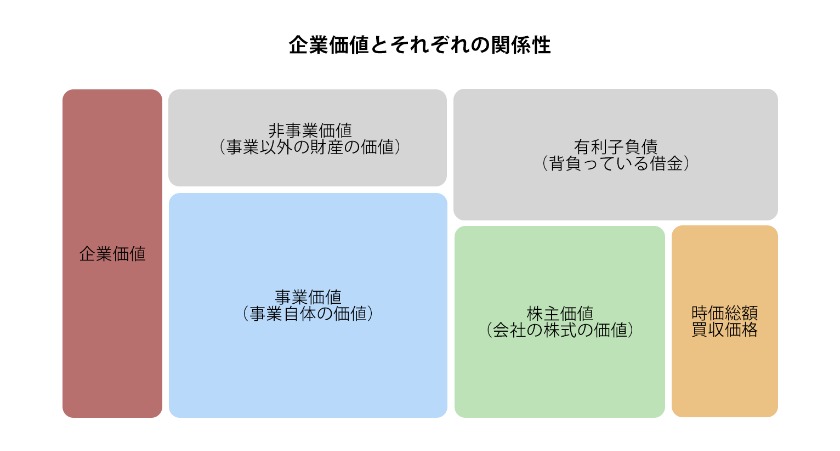

M&Aアドバイザーとの契約後、自社の企業価値評価手続きに移行する流れとなります。企業価値とは自社の値打ちを金額に換算したものです。M&Aアドバイザーや公認会計士などに依頼し、専門的な算定方法を用いて行われます。

企業価値の評価結果は、会社売却希望額を決める際の基となるものです。企業価値評価の各算定方法は、以下の3体系に分類されます。

- コストアプローチ

- マーケットアプローチ

- インカムアプローチ

企業価値評価方法3体系の概要を説明するとともに、簡易的に用いられる相場算定方法を紹介します。

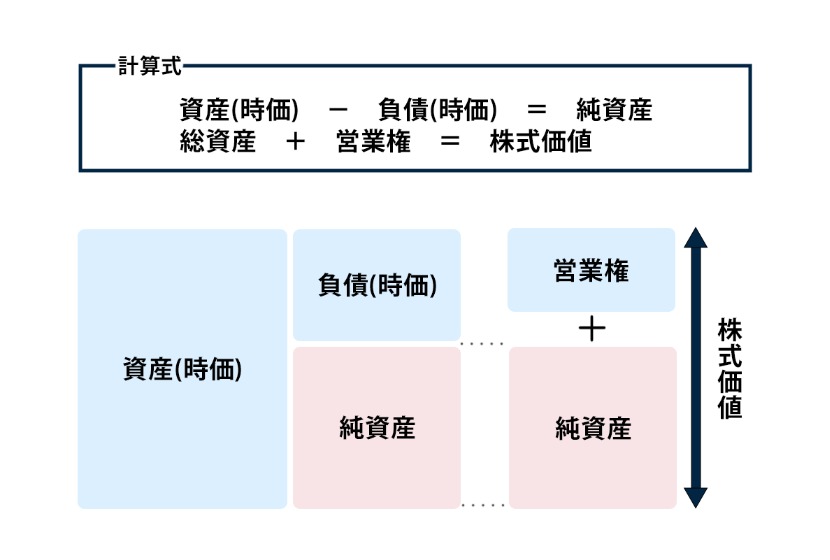

コストアプローチ

上図は、企業価値に関連する用語の関係性を示したものです。コストアプローチでは、純資産額を株式価値(株主価値)とし、そこに有利子負債総額を加算して企業価値を算定します。純資産額とは、資産総額から負債総額を引算した金額です。

コストアプローチのメリットは、計算が簡易であることと客観性が高いことになります。ただし、対象企業の収益力を評価していないという注意点があるため、会社売却の流れの中ではあまり用いられません。

マーケットアプローチ

マーケットアプローチは、評価対象企業と類似する上場企業を複数探し、その上場企業の各財務数値を参照して対象企業の事業価値を算出し、そこに非事業用資産総額を加算して企業価値を算定するものです。

類似する内容とは、業種、事業規模、ビジネスモデルなどが該当します。上場企業の公表されている数値を参照するため、客観性が高い点がメリットです。ただし注意点として、類似する上場企業が見つからなければ評価そのものが成立しません。

インカムアプローチ

インカムアプローチでは、対象企業の中期計画を基にして将来の営業利益や減価償却費などからフリーキャッシュフローを算出し、そこに特別な割引計算を行って事業価値を算出するDCF(Discounted Cash Flow)法が代表的な方法です。会社売却でもよく用いられています。

インカムアプローチのメリットは、対象企業の将来の収益力を評価する点です。注意点は、事業計画作成者の恣意性と、事業計画における収益予測の正確性の判断が難しいことが挙げられます。

以下の動画では、企業価値評価方法の解説をしています。ご参考までご覧ください。

簡易算定方法:年買法

企業価値評価方法は専門的で難しいため、簡易的に自社の相場を知りたい場合に用いられる算定方法に年買法があります。年買法の概念、計算方法は上図のとおりです。営業権は以下の計算で算出します。

- 営業権=営業利益×3~5年

営業利益に掛算する数値が変数であるのは、対象企業の特殊性や希少性などを反映させるためです。この方法は、簡単に誰でも計算できる点がメリットになります。

ただし注意点として、他の企業価値評価方法のように金融経済学の理論に基づいて確立された算定方法ではないことです。あくまでも一時的な算定方法としてのみ用いましょう。

以下の動画では、年買法の解説をしています。ご参考までご覧ください。

交渉相手探し

企業価値評価と並行して行う手続きの流れは、交渉相手探しです。M&Aアドバイザーと契約していれば、交渉相手候補はM&Aアドバイザーが探してきます。多数の候補から最終的に数社程度まで絞り込んだら、それぞれに優先順位をつける流れです。

M&Aアドバイザーは優先順位に沿って相手候補に交渉の打診をします。その際に用いられるのが、企業情報を匿名化した企業概要書であるノンネームシートです。

以下の動画では、交渉相手探しで用いられるノンネームシートの解説をしています。ご参考までご覧ください。

秘密保持契約締結・交渉開始

交渉の打診に応じる相手がいれば、秘密保持契約の締結手続きをして交渉を開始する流れです。交渉開始にあたって重要な経営情報を相互に開示するため、秘密保持契約は必ず締結しなければなりません。また、会社売却交渉自体も秘密情報扱いとするのが一般的です。

M&Aアドバイザーと契約していれば、M&Aアドバイザーが交渉の仲介または代行をします。当事者が、精神的負担のかかる会社売却交渉を行わずにすみます。

以下の動画では、秘密保持契約の解説をしています。ご参考までご覧ください。

トップ面談

会社売却交渉の流れの中で必ず行われる手続きが、トップ面談です。会社売却側と買収側の経営トップが直接会って話をします。トップ面談で話し合われるテーマは以下のとおりです。

- 今までの経営方針

- 会社の特徴や企業風土

- 会社売却を決心した理由(会社売却側)

- 会社売却に応じようとする理由(買収側)

- 会社売却後の自身の去就方針(会社売却側)

- 買収後の経営方針(買収側)

話をしながらお互いの人物像も把握します。また、基本的にトップ面談で条件交渉は行いません。

以下の動画では、トップ面談の解説をしています。ご参考までご覧ください。

基本合意書の取り交わし

条件交渉が大筋合意となれば、基本合意書の取り交わし手続きを行う流れとなります。基本合意書は合意内容を書面化したものですが、注意点は法的拘束力を持たないことです。それでも心理的には、一定の拘束力を持つといえるでしょう。

また、例外的に以下の条項には法的拘束力を持たせます。

- 秘密保持

- 独占交渉権

- デューデリジェンスへの協力(会社売却側)

買収側の独占交渉権により、会社売却側は一定期間、第三者と交渉することを妨げられます。

デューデリジェンス

基本合意書の取り交わし後は、買収側による会社売却側へのデューデリジェンス手続きが行われる流れとなります。デューデリジェンスとは、士業などの専門家を起用して実施される、会社売却側の経営状態の調査です。デューデリジェンスは以下の目的で行われます。

- 最終企業価値評価のための情報収集

- 簿外債務の有無と内容の確認

- PMI(詳細は後述)計画策定のため必要情報の収集

以下の動画では、デューデリジェンスの解説をしています。ご参考までご覧ください。

最終交渉・最終契約書締結

買収側では、デューデリジェンスの結果を基に最終企業価値評価手続きを行う流れです。その評価結果を基にして、最終交渉で提示される買収希望額が決まります。デューデリジェンスで問題が出ていなければ、基本合意書に記載された内容での金額提示となるでしょう。

最終交渉で合意できれば、会社売却の最終契約書締結手続きを行う流れです。

クロージング

会社売却の効力を発生させるために行われる手続きが、クロージングです。クロージングとは、会社売却契約書や株式譲渡契約書に記載された内容を履行することを意味します。

具体的には、会社売却側であれば株式や資産の引き渡し手続き、株主名簿書換手続きなど、買収側であれば対価の支払い手続き、株式や資産の受け取り手続き、法務局での登記変更手続きなどです。クロージングの遂行をもって、会社売却側の手続きの流れは完了します。

PMI(買収側)

PMI(Post Merger Integration)とは、経営統合プロセスのことです。クロージング後の流れとして、買収側では以下の統合を計画に沿って進めます。

- 経営理念・マネジメント

- 業務システム・組織

- 意識・企業風土

PMIをスムーズに実施しないと、M&Aが失敗に終わる可能性が高まります。デューデリジェンスで集めた会社売却側の情報も活用し、十分に練られたPMI計画策定が肝要です。

以下の動画では、会社売却手続き全体の流れについて解説しています。ご参考までご覧ください。

会社売却時の必要書類一覧

会社を売る際には、以下のような種類の書類が必要になります。

- 自社の紹介書類

- 法人としての証明書類

- 財務書類

- 税務書類

- 事業書類

- 労務書類

- 契約書類

各種類に属する具体的な書類名をそれぞれ掲示します。

自社の紹介書類

自社の紹介書類には以下のようなものがあります。

- ノンネームシート

- 企業概要書

- 会社案内

- 自社商品やサービスなどのパンフレット

- 新聞・雑誌・インターネットなど各種メディアでの紹介記事

法人としての証明書類

法人としての証明書類とは以下のようなものです。

- 商業登記簿謄本(履歴事項全部証明書)

- 印鑑証明書(法人)

- 印鑑証明書(法人代表者)

- 定款

- 株主名簿

- 不動産登記簿謄本

- 固定資産課税明細書

- 代表取締役の身分証明書コピー(写真付き)

- 印鑑証明書(代表取締役個人)

会社が不動産を所有していない場合は、不動産登記簿謄本や固定資産課税証明書は不要です。

財務書類

財務書類には以下のようなものがあります。

- 貸借対照表

- 損益計算書

- キャッシュ・フロー計算書

- 株主資本等変動計算書

- 附属明細書

- 個別注記表

- 勘定科目明細書

- 試算表

財務書類は直近3期分の用意が必要です。

税務書類

税務書類とは以下のようなものです。

- 法人税申告書一式

- 納税証明書(法人税、法人住民税、地方法人税、法人事業税、特別法人事業税、消費税)

- 減価償却資産台帳

法人税申告書一式は直近3期分が必要です。

事業書類

事業書類には以下のようなものがあります。

- 事業計画書(当期)

- 中期事業計画書(3年度以上)

- 設備投資計画書

- 売上内訳書

- 仕入内訳書

- 採算管理資料

- 本店以外の拠点・店舗・事業所・工場などの資料

- 事業の許認可書

売上内訳書、仕入内訳書、採算管理資料は直近3期分が必要です。

労務書類

労務書類とは以下のようなものです。

- 組織図

- 従業員名簿

- 役員・幹部従業員の経歴書

- 給与賞与台帳

- 就業規則

- 給与規程

- 人事考課制度の資料

- 退職金規程

契約書類

以下のような会社が締結している契約書も全て情報開示します。

- 取引契約書

- 賃貸借契約書

- リース契約書

- 保険契約書

以下の動画では、会社売却に必要となる書類の解説をしています。ご参考までご覧ください。

会社を売るメリット

会社売却では多くのメリットを享受できます。会社を売るメリットの主なものは以下のとおりです。

- 事業承継の実現

- 対価の獲得

- 経営の安定化

- 業績向上

- 経営責務からの解放

- 経営者保証の解消

会社を売る際に得られる各メリットの内容を説明します。

事業承継の実現

会社を売ることで、事業承継の実現というメリットが得られます。後継者不在企業の経営者が引退時期を迎えると、会社は廃業するしかありません。そこで、会社を売ることによって買収側が新たな経営者(後継者)となり、事業承継が実現します。

会社が廃業せず存続すれば従業員の雇用や取引先の仕事は維持され、顧客も商品購入や提供サービスの利用が続けられるメリットが得られるため、地域社会に悪影響を及ぼしません。

対価の獲得

会社売却では、対価の獲得も大きなメリットになります。オーナー経営者が株式譲渡で会社売却した場合、対価は現金です。新たな事業投資やリタイア後の生活費など自由使途の資金が得られるメリットがあります。

株式交換、会社分割、合併をして対価を買収側の自社株式で得た場合は、大手企業の株主となり、その後の配当金も得られるメリットがあるでしょう。事業譲渡をした場合の対価である現金は、会社が受け取ります。運転資金として対価が大いに役立つメリットとなるでしょう。

経営の安定化

会社売却によって、その後の経営が安定するメリットがあります。親会社となる買収側は大手企業であることが多く、資金力が豊富です。資金面のバックアップを得られることから財務が安定し、落ち着いた状態で経営ができるようになります。

業績向上

会社売却では、業績が向上するメリットも得られるでしょう。親会社の資金力により、借入や返済に神経を使うこともなくなります。より経営に集中できる環境のなか、新たな設備投資や新製品の開発なども可能です。

グループ企業のブランド力や技術開発力、販売網などを共用できるようにもなり、協業によるシナジー効果創出も期待できるため、自社単独ではできなかった業績の向上が目指せるようになります。

経営責務からの解放

オーナー経営者の場合、会社売却によって経営の責務から解放されるメリットもあります。オーナー経営者は、会社の全責任を1人で背負って仕事をするのが常です。経営判断で迷うことがあっても誰にも相談できません。

そのような立場・業務にやりがいを感じて続けてきたとはいえ、精神的な負担は大きかったでしょう。会社売却でリタイア生活に入るのであれば、大きな精神的負担から解放されます。

経営者保証の解消

会社売却によって、経営者保証が解消されることも大きなメリットです。多くの中小企業では、金融機関から融資を受ける際にオーナー経営者が連帯保証人になっています。この経営者保証により、仮に会社が返済不能に陥れば経営者個人が債務を負わねばなりません。

個人破産が視野に入るような、大きな心理的負担となるのが経営者保証です。株式譲渡、株式交換、株式移転、株式交付、合併で会社売却をした場合、会社の負債は買収側が承継します。

そうなると、金融機関からの借入金の連帯保証を旧経営者がしているのは論理的におかしなものです。金融機関と買収側と協議することで、基本的に経営者保証は解消されます。

会社を売る際の注意点

会社売却には注意点もあります。会社を売る際に気をつけたい主な注意点は以下のとおりです。

- 想定どおりに会社売却できない可能性

- ロックアップ

- 競業避止義務

- 従業員の退職懸念

- 会社売却益への課税

会社を売る際の各注意点の内容を説明します。

想定どおりに会社売却できない可能性

会社を売る際の注意点の1つは、想定どおりに会社売却できない可能性があることです。会社売却の行方はタイミングに左右されます。まず、交渉相手が見つかるかどうかというハードルがあるのです。

交渉相手が見つかったとしても、相手側にも希望条件があります。こちらの想定している条件と相手側の希望条件に隔たりがある場合、双方ともある程度の妥協をしないと交渉はまとまらないでしょう。

ロックアップ

会社売却では、買収側からの条件としてロックアップが設定される場合があり、これも会社売却の注意点の1つです。ロックアップとは、会社売却側経営者が、会社売却後も一定期間、会社にとどまって経営の引継ぎ、事業活動のフォロー、PMIへの協力などの業務を行うことを指します。

会社売却側経営者が、会社売却後すぐに新会社を起こしたり、リタイア生活に入ったりしたいと考えていても、ロックアップではそれがかないません。

競業避止義務

事業譲渡を行った場合は、競業避止義務という注意点もあります。競業避止義務とは、譲渡した事業と同一の事業を、買収側が所在する区市町村および隣接区市町村で20年間、行ってはいけないという会社法の規定です。

売却側と買収側の協議により、最大30年間まで延長もできます。また、買収側が同意すれば、期間の短縮や義務の免除も可能です。

従業員の退職懸念

会社売却をきっかけとして退職する従業員が出る可能性があることも、会社売却の注意点の1つです。従業員は経営者とは立場が異なるため、会社売却をどのように受け止めるかの観点が違います。

会社売却を知って将来に不安を感じたり、反発心を持ったりする従業員もいるでしょう。その感情がエスカレートすると、退職する従業員が出かねません。大量退職や幹部従業員の退職はできるだけ防ぐため、会社売却の理由・意義を十分に説明しましょう。

会社売却益への課税

会社売却で利益が出れば課税を受けます。つまり、会社売却対価を満額、資金として使えないことが注意点です。その他にもM&Aアドバイザーへの仲介手数料の支払いもあるため、会社売却対価満額での資金計画はできません。

会社売却後の出費を全て盛り込んだ資金計画を立てておくことが肝要です。

会社売却で課される税金

ここでは、会社売却での課税内容を説明します。会社売却方法のうち、株式譲渡、事業譲渡、組織再編行為(株式交換、株式移転、株式交付、会社分割、合併)の3項目に分けました。

- 株式譲渡での税金

- 事業譲渡での税金

- 組織再編行為での税金

それぞれの会社売却方法における課税内容を説明します。

株式譲渡での税金

株式譲渡は、オーナー経営者のような個人株主が行うケースと、親会社が子会社株式を売却する法人株主のケースがあります。個人株主と法人株主では課税内容が異なるため、それぞれ分けての説明です。なお、掲載する税率や課税内容は、2023(令和5)年12月現在のものとなります。

個人株主の税金

個人株主の株式譲渡所得(譲渡益)は分離課税です。株式譲渡所得単独で課税を受けます。まず、株式譲渡所得の計算式は以下のとおりです。

- 株式譲渡所得=株式譲渡対価-株式取得費-仲介手数料

税率は20.315%です。内訳は以下のようになっています。

- 所得税:15%

- 復興特別所得税:0.315%

- 住民税:5%

復興特別所得税は、2037(令和19)年までの時限税です。

法人株主の税金

法人株主の株式譲渡益は、法人税の課税対象です。法人税とひと口にくくられていますが、実際には以下の種類があります。

- 法人税

- 法人住民税

- 地方法人税

- 法人事業税

- 特別法人事業税

これら5種類の法人税の各税率を累算した実効税率は、中小企業の場合、約31%です。ただし、法人税はその年度の全損益を通算した利益額に課されます。仮に決算が赤字だった場合、株式譲渡益が発生していても課税は受けません。

事業譲渡での税金

事業譲渡の主体者は法人です。したがって、課税を受けるのは法人だけとなります。事業譲渡益に対する法人への課税内容は、株式譲渡での法人株主の場合と同様です。赤字決算であれば、事業譲渡益が発生していても課税はされません。

組織再編行為での税金

株式交換、株式移転、株式交付、会社分割、合併は、会社法で組織再編行為と定められています。組織再編行為の場合、課税内容は組織再編税制に沿ったものです。組織再編税制とは、複合的に定められた要件を満たした場合、適格組織再編とみなされ、優遇措置を得られます。

具体的には、会社売却側から承継した資産を簿価で計上できるため、実質的に法人税の課税対象となりません。要件を満たせない非適格組織再編の場合は、会社売却側からの承継資産を時価で計上するため、簿価との差額が利益とみなされ法人税の課税対象となります。

以下の動画では、会社売却時の税金について解説しています。ご参考までご覧ください。

会社売却の成功確度を上げる方法

ここでは、会社売却の成功確度を上げる方法を確認しましょう。主な方法は以下のとおりです。

- 早期からの準備

- 実施タイミングの見極め

- M&Aアドバイザーの選定

- 会社売却額の設定内容

- 交渉相手の選択基準

各方法の内容を説明します。

早期からの準備

会社売却の成功確度を上げるには、自社の磨き上げを行って企業価値を向上させるのが望ましいです。そのためには、早い時期から準備を始める必要があります。会社売却の交渉相手探しや交渉が始まってからでは、磨き上げをする時間が足りません。

会社売却を明確に決める前の段階から、日常の経営施策として自社の分析を行い、強みを磨き上げ弱みを克服するように努めましょう。

実施タイミングの見極め

会社売却では、実施するタイミングも重要な要素です。会社売却のタイミングを計るには、自社の観点からと、業界動向のような外部要因という2つの見方があります。

自社の観点から考える会社売却に適したタイミングは、業績が最高潮と思える時期を選ぶのがベストです。外部要因から考える会社売却のタイミングは、大手企業による業界再編が進んでいるような場合は、売り手市場であり会社売却に適しています。

M&Aアドバイザーの選定

会社売却を進めるにあたってM&Aアドバイザーの存在は欠かせません。それだけにM&Aアドバイザーの選定には心を配る必要があります。選定のポイントは以下の点です。

- 業種の実績

- 企業規模の実績

- エリアの実績

具体的には、自社と同業種の会社売却をサポートしたことがあるか、自社と同程度の規模の会社売却を多く手掛けているか、自社と同一および近隣エリアの会社売却を担当しているかといった、M&Aアドバイザーの実績面を細かく評価し選定することが肝要です。

以下の動画では、M&Aアドバイザーの選び方を解説しています。ご参考までご覧ください。

会社売却額の設定内容

会社売却は、条件交渉で合意できなければ成立しません。買収側があまりにも低い金額を提示してくるような場合は除いて、こちらが提示する会社売却希望額が適切かどうかの自問自答は必要です。

そのためには、まず、適切な企業価値評価を実施しましょう。その企業価値評価結果を基にして、M&Aアドバイザーのアドバイスも聞きながら、会社売却希望額を決めることで買収側と交渉しやすい内容に設定できるでしょう。

交渉相手の選択基準

会社売却では、買収側の立場になって対応することで成功確度は上がります。買収側の立場になるということは、相手がどのような企業を探しているか考えることです。買収側それぞれで状況はさまざまですが、どの会社もM&Aに求めるものは「業績の向上」に集約されるでしょう。

その意味では、自社と買収側の間でシナジー効果が見込めるようなビジネスモデルの相手を見つけると、会社売却の成功確度は確実に上がります。

以下の動画では、会社売却の際に買収側から欲しがられる企業の特徴を解説しています。ご参考までご覧ください。

会社売却相手を探す方法

会社を売る際に独力で探すのは現実的ではありません。会社売却相手を探す方法として、以下の専門機関を活用する方法があります。

- M&A仲介会社

- 金融機関

- 士業事務所

- 公的機関

- 商工団体

- M&Aマッチングサイト

それぞれの機関の特徴を説明します。

M&A仲介会社

M&A仲介会社は、M&A=会社売却の専門業者です。会社売却のあらゆるプロセスに関しサポートを提供しています。数あるM&A支援機関の中でも、M&A仲介会社が一番活用されているでしょう。M&A仲介会社の場合、それぞれ対応内容に違いがあります。

大企業のM&Aを専門にしている会社もあれば、中小企業・小規模事業者を専門にしている会社、あるいは大企業と中小企業のどちらも担当する会社といった違いです。また、特定の業種に特化してサポートを行う会社もあるので、相談に行く前にHPで確認しておきましょう。

金融機関

金融機関も会社売却のサポートを行っています。金融機関は支店間のネットワークという独自の情報網があるため、M&A仲介会社とは違った情報を持っているかもしれないことが特徴です。

金融機関の会社売却サポートの特徴として、証券会社やメガバンクは大企業のM&Aが専門です。中小企業の会社売却の場合は、地方銀行や信用金庫が相談先となります。

士業事務所

税理士、公認会計士、弁護士、中小企業診断士などの士業事務所でも、会社売却のサポートを行っているところがあります。特に顧問契約を結んでいる士業事務所であれば、自社の経営状況をよく把握している関係にあるため、会社売却の相談先として有効でしょう。

ただし、全ての士業事務所が会社売却のサポートを行っているわけではありません。また、会社売却のサポートを始めたばかりという士業事務所もあるため、実績面をよく確認することが必要です。

公的機関

事業承継・引継ぎ支援センターでは、事業承継支援の一環で会社売却の無料相談が可能です。独自事業として行っている後継者人材バンクでは、中小企業の事業承継を希望する個人起業家と後継者不在の中小企業のマッチングサービスを行っています。

なお、事業承継・引継ぎ支援センターはM&A仲介業は行いません。相談後、提携しているM&A仲介会社を紹介される流れです。

その他、よろず支援拠点、独立行政法人中小企業基盤整備機構などの公的機関でも経営相談の一環として、無料で会社売却の相談ができます。ただし、相談のみでM&Aの仲介は受けられません。

商工団体

商工会、商工会議所、中小企業団体中央会などの商工団体でも、経営相談の一環として会社売却の無料相談ができます。ただし、基本的に商工団体で経営相談ができるのは会員のみです。商工団体の会員になるには、加入金と年会費が発生します。

また、商工団体自体がM&A仲介業はしません。M&Aアドバイザーと契約するには、他のM&A支援機関を探す必要があります。

M&Aマッチングサイト

M&Aマッチングサイトは、インターネット上において登録することで、会社売却希望者、買収希望者の情報を閲覧し交渉ができるマッチングサービスサイトです。手軽に情報収集ができる特徴があります。

費用や利用規定は各サイトにとって異なるため、よく確認してから登録するサイトを選ばなければなりません。交渉や手続きは基本的に当事者間で行うものです。ただし、別途手数料を支払うことでM&Aアドバイザーに業務依頼できるサイトもあります。

会社売却の成功事例

ここでは、会社売却の成功事例として、以下の5件を紹介します。

- AKARIによるライトアップへの会社売却

- 美馬チエルによる四国チエルクリエイトへの会社売却

- ケーアイ調剤薬局 によるクオールホールディングスへの会社売却

- エクスタイルによる積水樹脂への会社売却

- シスラボによるトーテックアメニティへの会社売却

それぞれの会社売却成功事例の内容を確認しましょう。

AKARIによるライトアップへの会社売却

会社売却側 | 買収側 | |

|---|---|---|

法人名 | AKARI | ライトアップ |

所在地 | 福岡県福岡市 | 東京都渋谷区 |

事業内容 | 住宅設備機器販売・施工事業 IOT・ICT事業、新電力事業 キャッシュレス決済事業 | クラウドソリューション事業 コンテンツ事業 |

売上高 | 7億3,400万円 | 22億2,400万円 |

2023年12月、ライトアップは、AKARIの全株式を取得し完全子会社化しました。会社売却対価は、7,200万円です。AKARIは、福岡と東京で業務用空調設備の提案・施工をする住宅設備機器販売・施工業を主力事業としています。

ライトアップとしては、AKARIの子会社化によって懸案事項であった対面営業力の強化が図れることを見込んでM&Aを実施しました。

美馬チエルによる四国チエルクリエイトへの会社売却

会社売却側 | 買収側 | |

|---|---|---|

法人名 | 美馬チエル | 四国チエルクリエイト |

所在地 | 徳島県美馬市 | 徳島県三好市 |

事業内容 | 自治体、行政向け コンサルティングおよび紹介業 各種セミナーおよび研修の運営 | オフィスクリエイト事業 カスタマーサービス事業 教育ICT事業 |

売上高 | ー(新設企業のため) | 非公開 |

2023年12月、チエルの連結子会社である四国チエルクリエイトは、美馬チエルの全株式を取得し完全子会社化しました。会社売却対価は、3,000万円です。美馬チエルは、このM&AのためにMIMAチャレンジによって新設分割されました。株主は別会社の東亜です。

四国チエルクリエイトとしては、学校を基軸とした地域課題解決事業を強化するため、MIMAチャレンジが行っていた自治体向けサテライトオフィス運営事業および行政委託事業を取得しました。

ケーアイ調剤薬局 によるクオールホールディングスへの会社売却

会社売却側 | 買収側 | |

|---|---|---|

法人名 | ケーアイ調剤薬局 | クオールホールディングス |

所在地 | 鹿児島県姶良市 | 東京都港区 |

事業内容 | 調剤薬局5店舗運営 | 調剤薬局事業と医療関連事業を 行う企業グループの持株会社 |

売上高 | 非公開 | 1,700憶3,600万円(連結) |

2023年12月、クオールホールディングスは、ケーアイ調剤薬局の全株式を取得し完全子会社化しました。会社売却対価は公表されていません。クオールホールディングスとしては、グループの中核事業である調剤薬局事業を拡大することが目的です。

エクスタイルによる積水樹脂への会社売却

会社売却側 | 買収側 | |

|---|---|---|

法人名 | エクスタイル | 積水樹脂 |

所在地 | 福井県福井市 | 大阪府大阪市 |

事業内容 | エクステリア製品の製造・販売 | 交通・標識関連事業 景観・スポーツ関連事業 住建関連事業 総物・アグリ関連事業 |

売上高 | 9億1,000万円 | 658億9,700万円(連結) |

2023年12月、積水樹脂は、エクスタイルの全株式を取得し完全子会社化しました。会社売却対価は公表されていません。積水樹脂は、グループにおける住建事業強化のため、グループが保有していない品揃え・技術・販路を持つエクスタイルのグループ化を決めました、

シスラボによるトーテックアメニティへの会社売却

会社売却側 | 買収側 | |

|---|---|---|

法人名 | シスラボ | トーテックアメニティ |

所在地 | 愛知県名古屋市 | 愛知県名古屋市 |

事業内容 | 半導体関連企業向け システムインテグレーションや パッケージ開発 | ITソリューション事業 エンジニアリングソリューション事業 検証ソリューション事業 |

売上高 | 12億5,000万円 | 334億円(連結) |

2023年11月、トーテックアメニティは、シスラポの全株式を取得し完全子会社化しました。会社売却対価は公表されていません。トーテックアメニティとしては、半導体業務全般へのトータルサポート事業の強化が狙いのM&Aです。

以下の動画は、実際に会社売却を行った経営者のインタビューです。ご参考までご覧ください。

以下の動画は、実際に会社売却での相手先となった経営陣のインタビューです。ご参考までご覧ください。

会社売却手続きと方法のまとめ

会社売却にはいくつかの方法があります。それぞれの方法によって手続きもさまざまです。会社売却のメリットと注意点を踏まえて円滑に手続きを進めるには、M&Aアドバイザーの存在が欠かせません。会社売却では、自社に適するM&Aアドバイザー選びも重要な要素です。

M&A・事業承継のご相談ならM&Aエグゼクティブパートナーズ

M&A・事業承継については専門性の高いM&AアドバイザーがいるM&Aエグゼクティブパートナーズにご相談ください。

M&Aエグゼクティブパートナーズが選ばれる4つの理由

②各業界でのM&A実績が豊富なトップコンサルタントのみ在籍

③オーナー様を第一に考えたM&A仲介サービス

④グループ間のネットワークによる幅広いサービスのご提供

>>M&Aエグゼクティブパートナーズの強みの詳細はこちら

M&Aエグゼクティブパートナーズは、成約するまで無料の「譲渡企業様完全成功報酬制」のM&A仲介会社です。

無料で相談可能ですので、まずはお気軽にご相談ください。