買収とは?メリット・流れ・事例やM&Aとの意味の違いを解説!

昨今は、企業の経営戦略として買収が着目されるようになってきました。本コラムでは、買収とM&Aの意味合いの違い、買収のメリット・デメリットや手続きの流れ、買収の具体的なM&Aスキームなどの解説とともに、実際の買収事例も紹介します。

目次

買収とは

本コラムで取りあげる「買収」は、一般用語としての買収ではなく、企業の経営戦略で用いられる買収のことです。冒頭では、企業経営戦略での買収とは何であるか、その意味合いについて以下の内容を説明します。

- 買収の意味

- 買収と合併の違い

- 買収と子会社化の違い

- 買収とM&Aの違い

買収の意味合いをあらためて確認しましょう。

買収の意味

買収とは、事業の運営権または企業の経営権を買取ることです。事業運営権の買収では、事業に関連する資産や権利義務などを買取り、企業経営権の買収では対象企業の株式を買取ります。買収を細かく言い分けるとすれば、事業運営権の買収が事業買収、企業経営権の買収が企業買収です。

買収と合併の違い

買収と合併の違いは、売却側企業のその後の立場の違いです。事業買収でも企業買収でも、売却側企業はそのまま存続します。しかし、合併とは複数の企業を1社に統合するものです。売却側は買収側に会社を丸ごと吸収され、法人格を失い消滅します。

買収と合併の違いは、売却側企業が存続するか消滅するかの違いです。

買収と子会社化の違い

買収には、事業買収と企業買収という2つの意味合いがあります。子会社化とは企業買収のことです。したがって、買収の中に子会社化は含まれます。また、子会社化と事業買収の意味は一致しません。買収と子会社化には、そのような違いがあります。

買収とM&Aの違い

M&Aは、Mergers & Acquisitionsの略称です。Mergersは合併、Acquisitionsは買収を意味します。したがって、買収はM&Aの一部であり、買収とM&Aは同義ではありません。

買収で用いられるM&Aスキーム

買収を大別すると企業買収と事業買収の2つがあります。その企業買収と事業買収を実現する手段は1つではありません。具体的には、以下のM&Aスキーム(手法)が企業買収・事業買収に用いられています。

- 株式譲渡

- 事業譲渡

- 株式交換

- 株式移転

- 株式交付

- 会社分割

- 第三者割当増資

各M&Aスキームの概要を説明します。

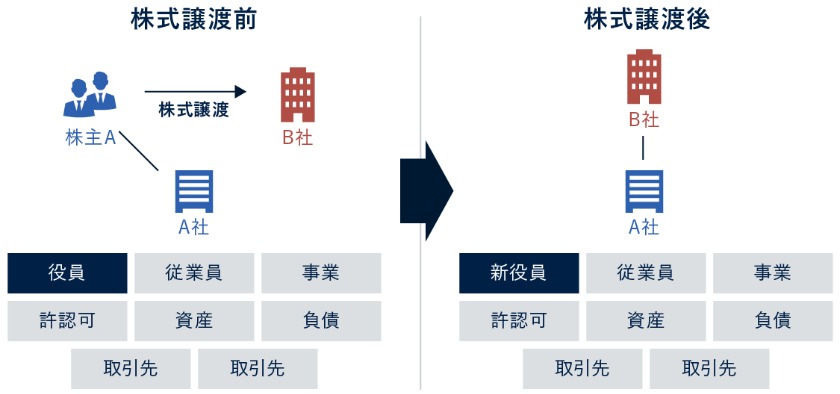

株式譲渡

株式譲渡は、企業買収手段の1つです。買収対象企業の株主から現金で株式を買収し、その経営権を取得します。買収対象企業が非上場企業の場合、株主と直接交渉して株式を買収するしかありません。これを相対取引といいます。

買収対象企業が上場企業の場合は、株式市場で買付けが可能です。しかし、大量の株式を市場で買付けるのは株価の高騰を招くため、あまり現実的ではありません。このケースではTOBが用いられます。

TOB

TOB(Take Over Bit)とは、株式公開買付けのことです。買収対象企業の不特定多数の株主に対し、以下の株式買取条件を公告して募集します。

- 株式買取価格

- 株式買取期間

- 株式買取数

買収側としては、株主に買取りへ応じてもらいやすくするため、買取価格を市場価格よりも高く設定するのが常です。これをプレミアム価格といいます。

TOBにおける友好的買収と敵対的買収の違い

友好的買収とは、TOB対象企業の取締役会が賛同して実施されるTOBのことです。賛同した取締役会は、株主に株式の売却を推奨します。

一方、敵対的買収とは、TOB対象企業の取締役会の賛同を得ずに行われるTOBのことです。TOBに反対を表明した取締役会は、何らかの対抗措置(防衛策)を取ることが多く、TOBによる敵対的買収の成功確率は、あまり高くありません。

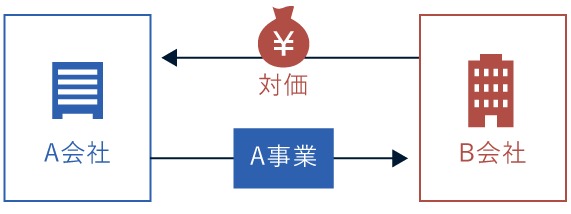

事業譲渡

事業譲渡は、事業買収手段の1つです。対象企業が行っている事業の運営権を現金で買収します。事業譲渡は、M&Aスキームの中で唯一の個別承継です。譲渡対象となる資産や権利義務などを個別に協議して決めます。

取引先との契約や転籍する従業員の労働契約は、個別に同意を得て締結し直さなければなりません。また、許認可は引継げません。

以下の動画では、株式譲渡と事業譲渡の比較解説をしています。ご参考までご覧ください。

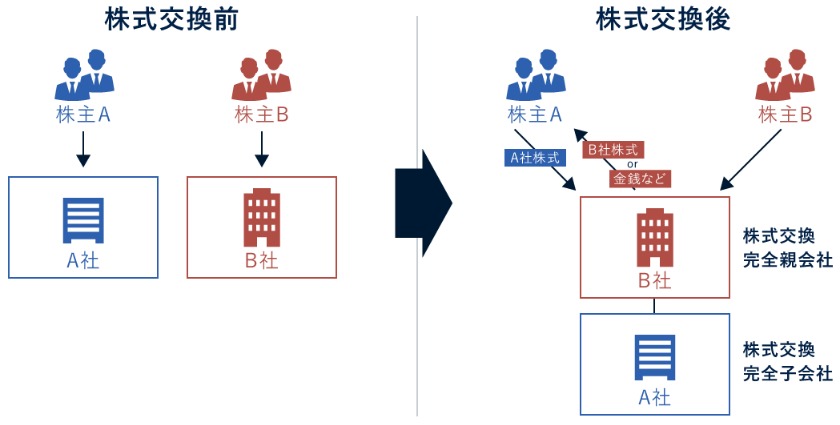

株式交換

株式交換は、企業買収手段の1つです。完全親子会社関係になる前提で行われます。以前は、買収側の支払う対価が自社株式に限定されていたため、株式交換という呼称になりました。現在は自社株式以外にも、社債、新株予約権、現金などを対価にできます。

しかし、株式交換は現金を用いずに企業買収できることがメリットであり、株式交換が実施される場合の対価のほとんどは買収側の自社株式です。

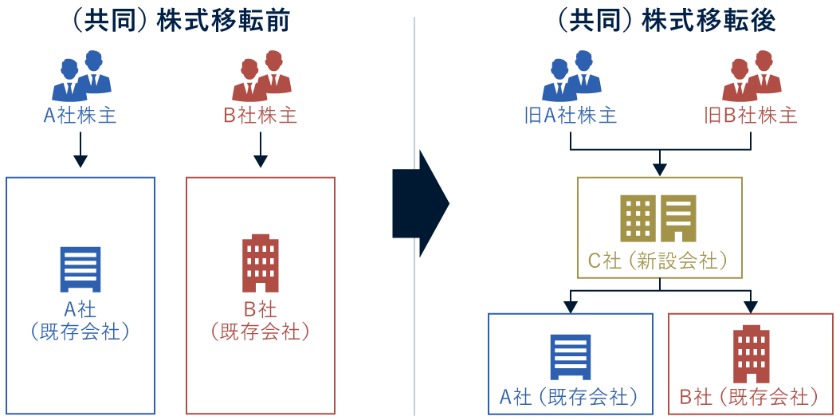

株式移転

株式移転も、企業買収手段の1つです。株式移転は、新設企業が買収側として実施される株式交換です。売却側(子会社)となる既存企業が1社の場合は単独株式移転、複数の既存企業が同時に子会社となる場合は共同株式移転といいます。

株式移転は、企業グループが持株会社体制を構築する際に用いられるM&Aスキームです。

株式交付

株式交付も、企業買収手段の1つです。基本的に株式交換と同様の手法ですが、株式交付は完全親子会社化を前提としなくてよいことが株式交換との最大の違いになります。企業買収において、必ずしも完全親子会社関係を望まないケースもあるため、2021(令和3)年の会社法改正時に施行されました。

会社分割

会社分割は、事業買収手段の1つです。事業譲渡との違いとして会社分割は包括承継であり、譲渡対象を個別に協議する必要がありません。例えるなら、事業部門を丸ごと買収するイメージです。そのため、取引先との契約や転籍従業員の労働契約の締結し直しなどは発生しません。

基本的に許認可も引継げますが、一部の業種では承継できないものもあるので注意が必要です。また、対価は現金、自社株式、社債、新株予約権などのどれでも用いられます。会社分割には種類があり、既存企業間で行う吸収分割と、新設企業が買収側となる新設分割の2種類です。

第三者割当増資

第三者割当増資は、企業買収手段の1つです。買収側は、対象企業が特定の第三者に割当てて発行する新株の引き受け手となり、現金を出資します。

ダイレクトに出資するため、この場合は対価ではありません。そのため、対象企業側は課税を受けずにすみます。買収側が出資して取得した株式数が50%超であれば、子会社化=企業買収の成立です。

買収のメリット

買収のメリットには、買収側・売却側共通のメリット、買収側・売却側それぞれのメリットとして、主に以下のようなメリットがあります。

- シナジー効果の創出期待

- 事業規模の拡大(買収側)

- 新規事業への参入(買収側)

- 経営目標の早期達成(買収側)

- 3分の2以上の株式取得で少数株主排除(買収側)

- 現金以外を対価にできるM&Aスキームがある(買収側)

- 経営の独立性が保たれる(売却側)

- 事業承継の実現(売却側)

- 経営の安定化と業績拡大期待(売却側)

- 事業の選択と集中(売却側)

これら買収の各メリットについて説明します。

シナジー効果の創出期待

買収後、シナジー効果創出の期待が持てることは、買収側・売却側どちらもメリットです。シナジー効果とは、グループ企業と経営資源の相互活用や協業を行うことによって、単独で事業を行っていたときには得られなかった業績の上昇が体現されることを意味します。

その他にも、強みと弱みを補完し合ったり、共同研究・共同開発などで新商品が誕生したり、効率化によるコスト削減が実現したりなどの好況が実現するでしょう。

事業規模の拡大(買収側)

買収側は、自社と同業種の企業・事業を買収することで事業規模を拡大できることがメリットです。事業買収であれば自社内の事業規模が拡大します。企業買収であれば、企業グループとして事業規模が拡大し市場シェアも伸ばせるのです。

少子化の影響で人口減少が続く日本では、ほとんどの産業で人材不足が叫ばれています。自社単独で事業規模を拡大するには、人材集めで苦戦するでしょう。その点、M&Aであれば容易に実現できます。

新規事業への参入(買収側)

買収側は、自社と異業種の企業・事業を買収することで新規事業に参入できるメリットがあります。新規事業への参入は、時間、手間、コストがかかるものです。またリスクとして、新規事業参入後の成功も約束されていません。

ところが、すでに事業が成立している相手を買収すれば、失敗のリスクもなく時間と手間がかかる準備も行わずに新規事業への参入が実現します。

経営目標の早期達成(買収側)

買収側のメリットには、経営目標の早期達成もあります。事業規模拡大、新規事業進出、業績上昇などの経営目標は、単独でも実現可能です。しかし、それには多大な時間を要することもあるでしょう。

その点、買収では、交渉相手探しと交渉期間などの時間だけで経営目標を達成できます。労力という点でも買収担当者だけで進められるため、全社的な負荷はかかりません。

3分の2以上の株式取得で少数株主排除(買収側)

買収側が対象企業の全株式を取得したくてもできなかった場合、3分の2以上の株式を買収すれば実質的に全株式を取得できるメリットがあります。これは、3分の2以上の株式を取得すれば、株主総会の特別決議を可決できるからです。

株主総会の特別決議により、少数株主の株式を強制的に買取れるスクイーズアウトを実施できます。株式譲渡に応じない少数株主がいたとしても、3分の2以上の株式を買収すれば完全子会社化が可能です。

現金以外を対価にできるM&Aスキームがある(買収側)

M&Aスキームの中には現金以外を対価にできる手法があるため、買収側がそのM&Aスキームを採用すれば、資金調達せずに買収できるメリットがあります。買収では、買収した事業・企業の運転資金繰りも必要です。自己資金が足りなければ、金融機関から融資を受けなければなりません。

しかし、買収のために融資を受けた場合、買収後の運転資金までは借りられない可能性もあります。その点、自社株式を対価にするような買収であれば、資金調達不要です。

経営の独立性が保たれる(売却側)

買収された企業には、経営的な独立性が保たれるメリットがあります。まず、合併では売却側は消滅してしまうため、独立性どころの話ではありません。

そして、買収(売却)の場合、事業売却であれば法人格も経営権も従来のままであり、完全に独立している状態です。また、企業売却であったとしても、株主と経営者は代わりますが法人格は存続しているため、一定の独立性は保たれているといえます。

事業承継の実現(売却側)

M&Aにおける売却側では、事業承継が実現できることもメリットの1つです。後継者不在の中小企業において、経営者が引退時期を迎えれば会社は廃業するしかありません。廃業すれば従業員は解雇、取引先は仕事を失い、顧客はサービス利用や商品購入ができなくなります。

後継者不在の中小企業が事業売却や企業売却することによって、買収側が新たな経営者(後継者)となって事業承継が実現し、会社・事業は存続します。

経営の安定化と業績拡大期待(売却側)

売却側は、売却後、経営が安定化し業績拡大が期待できる点がメリットです。一般的に、M&Aの買収側は資金力があります。売却後は資金面のバックアップが得られるため、経営が安定するでしょう。

これは単に資金面の話だけではなく、金融機関との融資交渉の手間や毎月の返済負担から解放されることで、経営により集中できる環境になるのです。また、親会社やグループ企業との協業や経営資源の共用化によって、業績の拡大も見込めるでしょう。

事業の選択と集中(売却側)

売却側が事業売却をする場合、事業の選択と集中が実現するメリットがあります。事業の選択と集中とは、非効率な事業や不採算事業を売却し、経営資源を主力事業に集中させることで会社の業績向上を図る経営戦略のことです。

事業売却の対価を現金で得れば、それも経営資金に回せます。多角化戦略も経営戦略として有効ですが、うまくいかない事業がある場合は、事業の選択と集中も重要な経営戦略です。

買収のデメリット

買収にはデメリットの部分もあります。買収側・売却側共通のデメリット、買収側固有のデメリットは以下のとおりです。

- M&Aスキームごとに手続きが異なる

- 従業員や取引先が反発する可能性

- 株式を対価にした場合は株主構成が変わる(買収側)

- 簿外債務の引継ぎリスク(買収側)

- のれんの減損リスク(買収側)

- PMIの負担が大きい(買収側)

各デメリットの内容を説明します。

M&Aスキームごとに手続きが異なる

買収・売却を行うためのM&Aスキームを成立させるためには、さまざまな手続きが付随します。そして、その手続きは統一された方法ではなく、M&Aスキームによって異なるものです。

株主総会での承認が特別決議のM&Aスキームもあれば、普通決議ですむケース、あるいは承認決議を省略できるケースなどに分かれます。

その他にも、債権者保護手続きが必要なM&Aスキームや、公正取引委員会への届出や総理大臣宛の臨時報告書提出が必要なM&Aスキームなど実にさまざまで、把握するのが大変です。

従業員や取引先が反発する可能性

買収に際し、従業員や取引先が反発し、困った事態になる可能性があります。特に売却側の従業員は、将来への不安・心配という気持ちが発展して憤慨や反発心を持ち、さらにエスカレートすると退職してしまうかもしれません。

取引先の場合は、買収・売却相手と競合関係であったり、過去に何らかのトラブルがあったりすると、取引関係に悪影響が出る可能性があります。

株式を対価にした場合は株主構成が変わる(買収側)

買収で現金を用意せずにすむのはメリットですが、自社株式を対価にした場合、それは株主構成に変化をもたらすことを意味します。交付する株式数によっては、売却側企業または個人が、買収側の経営に一定の影響をもたらす大株主になってしまうかもしれません。

対価に自社株式を選ぶ際には、買収後の株主構成をシミュレーションしてから決めましょう。

簿外債務の引継ぎリスク(買収側)

事業譲渡以外のM&Aスキームは全て包括承継です。包括承継は、買収内容を選別できません。そのため、売却側に簿外債務が潜んでいると、それを承継してしまいます。

簿外債務は、把握していなかった債務が突然、現れるため、その規模によっては大きな経営ダメージを負ってしまうかもしれません。このリスクを極力、避けるためには、徹底したデューデリジェンス(売却側への経営調査)が肝要です。デューデリジェンスの詳細説明は後述します。

のれんの減損リスク(買収側)

のれんとは、買収対価と売却側の時価純資産額との差額です。将来、生み出すであろう利益への期待値とも言い換えられます。のれんは資産として計上し、最長20年間の減価償却をする決まりです。

しかし買収後、期待した利益に大きく届かないようなケースでは、のれんの減損処理をしなければいけなくなります。のれんの減損処理=損失額として決算で利益を押し下げるため、経営上のダメージは必至です。

PMIの負担が大きい(買収側)

PMI(Post Merger Integration)とは、経営統合プロセスのことです。買収後、用いたM&Aスキームに応じたPMIを実施しなければなりません。PMIを実施するのは、買収時に想定した業績向上を実現する組織体制に変革する必要があるからです。

PMIはどの部門でも関係します。従業員にとって、統合を進めながら日常業務を行う負担は大きなものです。

買収の目的

一般に、買収を行う側が目的とするのは主に以下のものがあります。

- 経営資源の獲得

- 事業の多角化

- 組織再編

- 税金対策

これらの買収目的の内容を説明するとともに、「買収での取得株式数による統治度の違い」と「買収側からニーズの高い業種の特徴」も合わせて紹介します。

経営資源の獲得

買収の目的の1つは、経営資源の獲得です。買収によって以下のような経営資源を獲得できます。

- 人材

- 工場・事業所・販売所・店舗

- 設備・機械

- ノウハウ

- ブランド力

- 技術力・開発力・企画力

- 営業ネットワーク

- 顧客リスト

- 取引先リスト

- 知的財産(特許権、著作権、商標権、意匠権、実用新案権、回線配置利用権など)

- 許認可

これらの経営資源は、一朝一夕に構築できるものでありません。しかし買収では、対価を支払うことで即座に獲得できます。

事業の多角化

買収では、異業種の事業・企業を取得することによって事業の多角化という経営戦略が実現します。自社の主力事業の周辺事業を買収した場合は、協業によるシナジー効果が期待できるでしょう。全くの異業種を買収した場合は、新規事業分野への進出実現です。

いずれにしても事業の多角化は、経営資源を一極に集中させないことでリスクを分散させる狙いがあります。

組織再編

買収は、企業グループの組織再編を目的に実施されることもあります。例えば、同一事業を1社に集約したり、事業部門を独立化させたりなどの場面では、事業譲渡や会社分割が用いられるでしょう。また、共同株式移転によって持株会社体制に移行した企業グループは、数多くあります。

税金対策

繰越欠損金を持つ企業を買収した場合、その繰越欠損金を節税に用いることが可能です。ただし、以下のどちらかの条件に限られます。

- 対象企業を完全子会社化してから5年超が経過しその子会社を清算する場合

- 買収した企業を赤字から黒字転換させた場合

子会社を清算する場合は、繰越欠損金全額を引継げます。ただし、繰越欠損金の繰越期間は10年です。10年を超過した年度の欠損金は消滅します。赤字から黒字転換した場合は、繰越期間に該当する欠損金のみ節税に用いるのが可能です。

買収における取得株式数による違い

買収で対象企業を子会社化する場合、目安となる株式取得比率は以下の3ケースです。

- 全株式を取得:完全子会社化

- 3分の2以上の株式を取得:株主総会特別決議の可決が可能

- 過半数~3分の2未満の株式を取得:株主総会普通決議の可決が可能

3分の2以上の株式を取得すれば安定した経営が行えます。過半数~3分の2未満の株式では、株主総会で特別決議を単独可決できないため、経営としては不安定な状態です。

買収側からニーズの高い業種と特徴

買収側のニーズが高い業種の主な特徴は以下のとおりです。

- 普遍的で今後も継続が見込まれる業種

- 業界再編が進行中の業種

- 技術者や有資格者が多い企業

- ブランド力など固有の価値を持つ企業

普遍的な業種の代表例は、ビルメンテナンス業です。IT系の技術者を多く抱えている企業や、有資格者が多数いる建設系の企業などは人気があります。特に現在はAIに世界中から注目が集まっていて、AIに関連する業種や企業は買収ニーズが高まるでしょう。

買収手続きの流れ

一般的な買収手続きの流れは以下のとおりです。

- 買収の検討

- M&Aアドバイザーへの相談・業務委託契約締結

- 買収先探し

- 秘密保持契約締結・交渉開始

- 企業価値評価

- トップ面談

- 基本合意書取り交わし

- デューデリジェンス

- 最終企業価値評価

- 最終交渉・最終契約締結

- クロージング

- PMI

各買収手続きの内容を流れに沿って説明します。

買収の検討

買収の手続きの流れは、買収の検討から始まります。買収の検討では、準備段階として買収の目的の明確化が必要です。目的が定まっていないと、買収の戦略も立てられません。また、売却側との交渉は目的が定まっているからこそ、条件の提示が行えます。

ただし、買収の目的が1つとは限りません。複数の買収目的がある場合は、それらに優先順位をつけておくのもやるべきことです。

以下の動画では、M&Aの検討段階について解説しています。ご参考までご覧ください。

M&Aアドバイザーへの相談・業務委託契約締結

買収では、M&Aスキームの選択、各種専門的な知識を必要とする手続き、売却側との交渉など、さまざまな手続きが目白押しです。自社のみで買収手続きを進めていくのは現実的ではありません。専門的経験を有するM&Aアドバイザーを起用しましょう。

ほとんどのM&A仲介会社では、無料相談を受けつけています。その場を活用し、買収に関する情報収集を行いつつ、複数のM&A仲介会社を比べて業務委託契約するM&Aアドバイザーを選定しましょう。

以下の動画では、M&Aアドバイザーと契約する際の注意点を解説しています。ご参考までご覧ください。

買収先探し

M&Aアドバイザーとの契約後は、買収先探しを行う流れです。買収先はM&Aアドバイザーが探してきます。多くの候補企業が提示されるでしょう。

ただし、この段階での買収先候補の情報はノンネームシートという企業概要書で、相手の企業名は伏せられ、経営数値は大まかなものです。M&Aアドバイザーのアドバイスを得ながら有望な相手を選びましょう。

秘密保持契約締結・交渉開始

M&Aアドバイザーを介した買収交渉の打診に双方とも応じることになった場合、秘密保持契約の締結手続きを行う流れとなります。秘密保持契約で取り決める主な内容は以下のとおりです。

- 秘密情報の特定

- 秘密情報の取り扱い

- 契約の有効期間

- 契約違反した場合の罰則

秘密保持契約では、買収交渉を行うこと自体も秘密情報として取り扱われます。秘密保持契約の締結手続きを経て、買収交渉を開始する流れです。なお、M&Aアドバイザーと契約している場合、交渉はM&Aアドバイザーが仲介または代行します。当事者が直接交渉はしません。

以下の動画では、秘密保持契約の解説をしています。ご参考までご覧ください。

企業価値評価

秘密保持契約の締結によって、売却側から経営情報が開示されます。買収側としては、提供された経営情報を用いて企業価値評価(バリュエーション)を行う流れです。企業価値評価は、M&Aアドバイザーや公認会計士などを起用して行われます。

金融経済学の理論に基づいた専門的な算定方法を用いて、対象企業の価値を金額に換算するものです。この企業価値評価の結果を基にして、交渉で提示する買収希望額を決めます。なお、企業価値評価の詳しい説明は後述しますので、そちらをご覧ください。

以下の動画では、企業評価レポートの解説をしています。ご参考までご覧ください。

トップ面談

買収交渉の過程で必ず実施されるのがトップ面談です。買収側・売却側の経営トップが直接、会って話をします。トップ面談の主なテーマは以下のとおりです。

- これまでの経営方針

- 会社の特徴、社風など

- 買収・売却を決心した理由

- 買収後の経営方針

- 売却後の自身の去就方針

これらを話し合いながら、お互いの人物像の把握も行います。また、トップ面談で買収交渉は行いません。

以下の動画では、トップ面談の解説をしています。ご参考までご覧ください。

基本合意書取り交わし

買収交渉が大筋で合意した場合、基本合意書の取り交わし手続きを行う流れとなります。基本合意書は合意内容を書面化したものですが、契約書ではないため法的拘束力はありません。ただし、心理的な拘束性は期待できるでしょう。また、以下の条項については、例外的に法的拘束力を持たせます。

- 秘密保持

- 買収側の独占交渉権

- 売却側のデューデリジェンスへの協力

独占交渉権の設定により、一定期間、売却側が第三者と交渉することを排除できます。

デューデリジェンス

基本合意書の取り交わし手続き後は、デューデリジェンスを行う流れです。デューデリジェンスは、買収側が売却側に対して実施します。売却側の経営に関する情報を、士業のような専門家を起用して細かく調査するものです。デューデリジェンスには以下の3つの目的があります。

- 最終企業価値評価に必要な情報の収集と精査

- 簿外債務の有無とその規模の把握

- PMI計画策定に必要な情報収集

PMIの詳細は後述します。

以下の動画では、デューデリジェンスの解説をしています。ご参考までご覧ください。

最終企業価値評価

デューデリジェンスが完了すると、その調査結果を基にして最終の企業価値評価を行う流れです。デューデリジェンス以前に開示された情報と異なるものが判明した場合や、簿外債務が判明した場合などは、企業価値評価の結果に大きな影響を与えます。

いずれにしても、この最終企業価値評価の結果を基にして、最終交渉で提示する買収希望額を決める流れです。

最終交渉・最終契約締結

最終企業価値評価の結果を基にした買収希望提示額が決まれば、最終交渉に臨む流れです。デューデリジェンスで大きな問題が出ていなければ、基本合意書と変わらない内容での条件提示となるでしょう。

最終交渉で合意できれば、最終契約書の締結手続きをする流れです。なお、最終契約書とは便宜上の呼称で、実際には用いられるM&Aスキーム名を冠した契約書名になります(例:株式譲渡契約書)。

クロージング

最終契約書の締結手続きだけでは、まだ買収は完了していません。クロージングを行うことで、M&Aスキームの効力が発生します。クロージングとは、最終契約書に記載された内容を履行する手続きのことです。

買収側では対価の支払いや資産の受け取りなどが該当し、売却側では株式や資産の引き渡し、株主名簿の書換えなどが該当します。

PMI

PMI(経営統合プロセス)では、以下のものを統合します。

- 経営理念

- 経営戦略

- 経営管理

- 予算管理

- 会計制度

- 人事評価制度

- ITシステム

- 業務フロー

- 組織図再編と人員再配置

- 各種社内規定

- 企業風土

これらが着実に統合されて初めて、シナジー効果の発現や業績向上などが望めます。PMIを成功させるためには、綿密に練り上げたPMI計画の策定が欠かせません。デューデリジェンスを行う時期に並行してプロジェクトを組み、計画策定に取りかかることが肝要です。

以下の動画では、M&A全体の大まかな流れを解説しています。ご参考までご覧ください。

買収における企業価値評価

買収の手続き過程で必ず実施される企業価値評価(バリュエーション)では、金融経済学の理論に基づいた算定方法が用いられます。算定方法は数多くありますが3つの体系に分類されており、その体系の呼称は以下のとおりです。

- コストアプローチ

- マーケットアプローチ

- インカムアプローチ

各アプローチの概要と代表的な算定方法を紹介します。

コストアプローチ

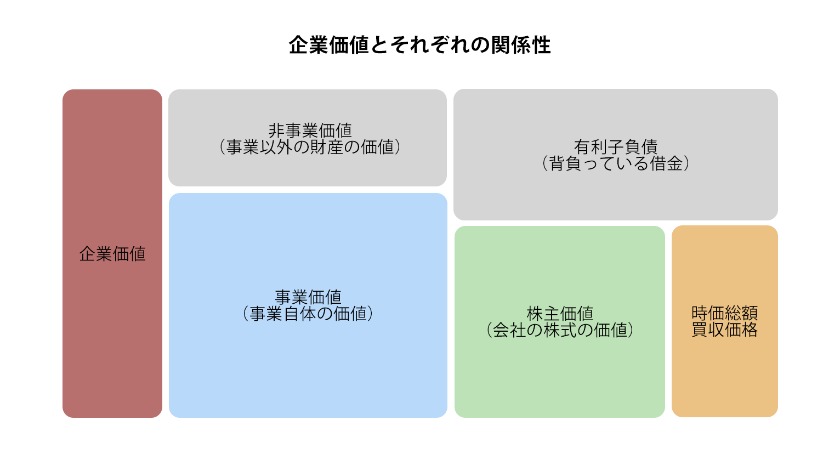

まず、コストアプローチの説明の前に、上図は企業価値とそれに関連する用語である事業価値、株式価値(株主価値)の関係性を示したものです。この内容を前提に話を進めます。

コストアプローチは、対象企業の純資産額を株式価値とみなして企業価値を算定する方法です。純資産額は、資産総額から負債総額を差し引いて計算します。

コストアプローチのメリットは、計算が簡単であることと、客観性の高い数値を用いていることです。しかしながら、対象企業の収益力に対する評価が含まれていないデメリットがあるため、買収で用いる企業価値評価方法としては、あまり適しません。

時価純資産法

コストアプローチの代表的な算定方法は、時価純資産法です。時価純資産法では、資産と負債を時価に直して時価純資産額を株式価値とします。簿価のままの計算では、純資産を取得した過去の価値しか示していないためです。

時価純資産額(株式価値)に有利子負債総額を足算すると企業価値を算出できます。ただし、時価純資産額も現在の価値を示すだけで、将来の価値(=収益性)を算定していません。

マーケットアプローチ

マーケットアプローチは、対象企業と類似する上場企業を探し、公開されているその上場企業の財務情報を用いて事業価値を算出する方法です。対象企業との類似のポイントは、業種、事業規模、ビジネスモデルなどが該当します。

マーケットアプローチのメリットは、客観性の高い数値を用いて算定を行うことです。しかし、中小企業と類似する上場企業を探すのは難しく、見つからなければ算定そのものが行えないというデメリットがあります。

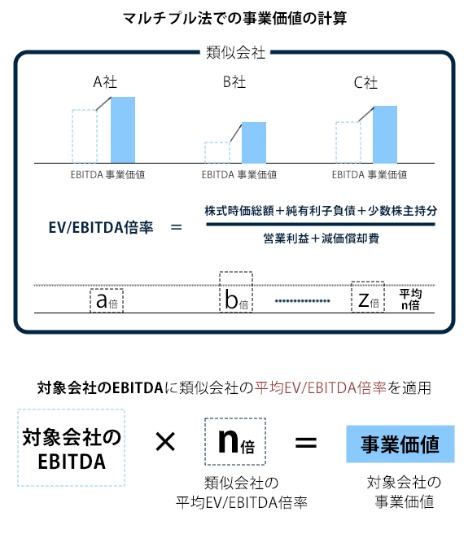

類似会社比較法(マルチプル法)

マーケットアプローチの代表的な算定方法は、類似会社比較法(マルチプル法)です。類似会社比較法では、対象企業と類似する複数の上場企業を探し、上図の計算式でEV/EBITDA倍率を算出します。その倍率の平均値と対象企業のEBITDAを掛算した結果が事業価値です。

事業価値に非事業用資産総額を足算すると企業価値を算定できます。EBITDA(Earnings Before Interest, Taxes, Depreciation, and Amortization)とは、「利払い前、税引き前、減価償却前」といった意味で、計算式は以下のとおりです。

- EBITDA=営業利益+減価償却費

以下の動画では、EBITDAの解説をしています。ご参考までご覧ください。

以下の動画では、類似会社比較法(マルチプル法)の解説をしています。ご参考までご覧ください。

インカムアプローチ

インカムアプローチは、対象企業の将来の収益力を予測して事業価値を算出し、それを基に企業価値を算定する方法です。収益力の評価が加味された企業価値算定方法であるため、買収対象企業の評価に向いているといえるでしょう。

実際、M&Aの現場では、インカムアプローチの代表的な算定方法であるDCF(Discounted Cash Flow)法がよく用いられています。

DCF法

DCF法は、対象企業の5年度分程度の中期事業計画を用いて収支を予測し、1年度分ごとのフリーキャッシュフローを算出します。フリーキャッシュフローの計算式は上図に示したとおりです。各年度のフリーキャッシュフローに対し、一定の割引率計算を施すことで事業価値が算定できます。

事業価値に非事業用資産総額を足算した数値が企業価値です。DCF法の注意点として、事業計画の予測が適正か判断が難しいことと、事業計画自体に策定者の恣意性の疑念があることが挙げられます。

以下の動画では、企業価値評価方法3体系の解説をしています。ご参考までご覧ください。

買収の規模による相場目安

買収では、案件ごとに個別で企業価値評価が行われ、最終的には買収側と売却側との交渉で対価が決します。したがって、明確な相場は存在しません。ただし、売却側の事業規模ごとの分類で大まかな金額の予想はできます。具体的には以下のとおりです。

売却側の事業規模区分 | 買収対価 |

|---|---|

小規模事業者 | 数百万円~1億円程度 |

中小企業 | 数千万円~10億円程度 |

大企業 | 10億円以上 |

特に、個人事業主を含めた小規模事業者が買収対象のM&Aの場合、スモールM&Aと呼ばれています。

買収対価以外の費用

買収では、売却側への対価以外にも費用が発生します。主なものは以下の2つの費用です。

- 仲介手数料

- デューデリジェンス費用

それぞれの費用の内容を説明します。

仲介手数料

M&Aアドバイザーの手数料には以下の種類があります。

- 着手金:業務委託契約締結時に請求

- リテイナーフィー:業務委託契約締結時から買収成立まで毎月請求される顧問料

- 中間金:基本合意書取り交わし時に請求

- 成功報酬:買収成立時に請求

全てのM&Aアドバイザーが、上記の手数料全てを請求するわけではありません。近年は完全成功報酬制のM&Aアドバイザーが増えており、その場合、発生するのは成功報酬のみです。契約締結前に料金体系をよく確認しておきましょう。

以下の動画では、M&Aの手数料について解説しています。ご参考までご覧ください。

デューデリジェンス費用

売却側の経営状態を精査するデューデリジェンスは、公認会計士、税理士、弁護士、社会保険労務士などの士業を起用して行われます。それぞれの士業に手数料が発生するため、M&Aアドバイザーの仲介手数料とは別物です。

なお、デューデリジェンスは買収側が実施するものであるため、費用は全面的に買収側が負担します。

買収の成功確度を上げる方法

買収の成功確度を上げる方法は、それぞれの企業の状況に合わせて多数あります。その中から、どの企業にも当てはまる普遍的な方法は以下のとおりです。

- 協業によるシナジー効果が期待できる相手を探す

- 大き過ぎる規模の買収をしない

- デューデリジェンスの徹底

- M&Aアドバイザーを活用する

- PMIを失敗しない

買収の成功確度が上がる方法の内容を説明します。

協業によるシナジー効果が期待できる相手を探す

買収の目的の1つとして、企業価値や業績の向上を掲げるケースがほとんどでしょう。買収後、シナジー効果が発現するかどうかによって、業績の向上度は大きく変わります。

事業買収であれ企業買収であれ、自社との協業によりシナジー効果を創出しやすいと思える相手を選ぶのが1番のポイントです。

大き過ぎる規模の買収をしない

自社と比較して同等以上といったような事業規模の相手を買収するのは避けましょう。大規模な組織の統合は難しいものがあり、PMI(経営統合プロセス)の失敗につながりやすいリスクがあります。買収額もそれだけ高くなるため、万が一、失敗した場合のダメージも甚大です。

デューデリジェンスの徹底

事業譲渡以外のM&Aスキームは包括承継であるため、簿外債務の承継リスクがあります。売却側の簿外債務の有無を見極めるためには、徹底したデューデリジェンスを実施するしかありません。

また、デューデリジェンスには、PMI計画策定に必要な売却側の情報を集める目的もあり、デューデリジェンスは重要な役割を持っています。

M&Aアドバイザーを活用する

買収では、専門的な知識や経験を必要とする手続きや交渉に対応する必要があります。M&Aアドバイザーと契約し、専門家のサポートを随時、受けられる状況にしておきましょう。

何らかの決断を下すタイミングでも、M&Aアドバイザーから有用なアドバイスを得られます。ポイントは、自社に適するM&Aアドバイザーを選ぶことです。

以下の動画では、良いM&Aアドバイザーの見極め方の解説をしています。ご参考までご覧ください。

PMIを失敗しない

買収が成功するかどうかは、PMI(経営統合プロセス)の成否にかかっています。PMIを失敗してしまえば、残念ながら、その買収は成果を得られないでしょう。

そうならないためには、デューデリジェンス時期と並行してPMI計画策定プロジェクトを立ち上げ、入念にPMI計画を準備することです。PMIのサポートも行うM&Aアドバイザーや、経営コンサルタントなどを活用するのも1つの手段となります。

M&Aスキーム別買収事例

ここでは、買収で用いられる7つのM&Aスキームが行われた実際の事例を紹介します。

- 買収事例(株式譲渡)FPパートナー×サプライズジャパン

- 買収事例(事業譲渡)関通ネクストロジ×河出興産

- 買収事例(株式交換)Waqoo×セルプロジャパン

- 買収事例(株式移転)新日本建物×タスキ

- 買収事例(株式交付)アサヒ衛陶×日本ライフエレベーション

- 買収事例(会社分割)日本瓦斯×雲の宇宙船

- 買収事例(第三者割当増資)くすりの窓口×ハイブリッジ

各事例の内容を確認しましょう。

買収事例(株式譲渡)FPパートナー×サプライズジャパン

買収側 | 売却側 | |

|---|---|---|

法人名 | FPパートナー | サプライズジャパン |

所在地 | 東京都文京区 | 千葉県市原市 |

事業内容 | 無料FP相談サイト「マネードクター」運営 ファイナンシャル・プランニング業務 生命保険・損害保険の マーケティング・コンサルティング 保険代理業、金融商品仲介業 | 損害保険代理店業 生命保険代理店業 |

売上高 | 305億5,900万円 | 非公表 |

2024(令和6)年1月、FPパートナーは、サプライズジャパンの全株式を取得し完全子会社化しました。買収対価は公表されていません。

FPパートナーとしては、損害保険事業の拡大と生命保険販売強化が期待でき、シナジー効果が創出できる相手としてサプライズジャパンの子会社化を決めています。

買収事例(事業譲渡)関通ネクストロジ×河出興産

買収側 | 売却側 | |

|---|---|---|

法人名 | 関通ネクストロジ | 河出興産 |

所在地 | 兵庫県尼崎市 | 埼玉県所沢市 |

事業内容 | 出版物やEコマース事業者向け 物流サービス事業とその付帯事業 | 出版物やEコマース事業者向け 物流サービス事業とその付帯事業 |

売上高 | ー(新設企業のため) | 非公開 |

2023(令和5)年12月、関通が新たに設立した完全子会社である関通ネクストロジは、河出興産から出版物やEコマース事業者向け物流サービス事業とその付帯事業を買収しました。買収対価は公表されていません。

物流事業を行う親会社の関通としては、グループとしてEC・通販物流支援サービスが拡大し、また相互のノウハウ共有による企業価値向上が図れることを理由に、この事業買収を決めています。

買収事例(株式交換)Waqoo×セルプロジャパン

買収側 | 売却側 | |

|---|---|---|

法人名 | Waqoo | セルプロジャパン |

所在地 | 東京都世田谷区 | 神奈川県藤沢市 |

事業内容 | メディカルサポート事業 D2C×サブスクリプション事業 | 再生医療関連事業 |

売上高 | 17億2,631万円(連結) | 5,948万円 |

2024年1月、Waqooは、株式交換によりセルプロジャパンを完全子会社化しました。株式交換の割当比率はWaqoo1株:セルプロジャパン54.4株で、Waqooは買収対価として59万8,400 株を交付しています。

従来から業務提携関係にあった両社は、このまま単体で事業を行っていくよりも、資本関係の下で協業することによって、より高い企業価値向上が望めると判断しました。

買収事例(株式移転)新日本建物×タスキ

買収側 | 売却側 | 売却側 | |

|---|---|---|---|

法人名 | タスキホールディングス | 新日本建物 | タスキ |

所在地 | 東京都港区 | 東京都新宿区 | 東京都港区 |

事業内容 | 子会社の経営管理 (持株会社) | 流動化事業、マンション販売事業 アセットホールディング事業 | Life Platform事業、SaaS事業 DXコンサルティング事業 |

売上高 | ー(2024年4月設立予定) | 211億500万円 | 185億6,500万円(連結) |

2023年11月、新日本建物とタスキは、共同株式移転により持株会社となる親会社タスキホールディングスの設立を発表しました。共同株式移転実行日(持株会社設立日)は2024年4月の予定です。

共同株式移転における株式割当比率は、タスキホールディングス1株:新日本建物1株:タスキ2.24株となっています。タスキホールディングスの発行予定株式数は、51,455,153株です。

新日本建物とタスキとしては、持株会社体制で企業グループを形成することで、流通ネットワークやノウハウなど経営資源の共有や業務の効率化、コスト削減効果を実現させ、より一層の企業価値向上を図る狙いがあります。

買収事例(株式交付)アサヒ衛陶×日本ライフエレベーション

買収側 | 売却側 | |

|---|---|---|

法人名 | アサヒ衛陶 | 日本ライフエレベーション |

所在地 | 大阪府大阪市 | 福岡県北九州市 |

事業内容 | 衛生機器、洗面機器の製造販売 | 太陽光発電システムの施⼯ オール電化システムの施⼯ 建築物の内外装・営繕⼯事 |

売上高 | 22億8,285万円(連結) | 非公開 |

2023年4月、アサヒ衛陶は、株式交付により日本ライフエレベーションの株式51%を取得し子会社化しました。株式割当比率は、アサヒ衛陶965株:日本ライフエレベーション1株です。アサヒ衛陶は14万7,645株を交付します。

アサヒ衛陶としては、日本ライフエレベーションと事業ネットワークや販売チャネルなどの経営資源を共用することで相互に業績を発展させることが狙いです。

買収事例(会社分割)日本瓦斯×雲の宇宙船

買収側 | 売却側 | |

|---|---|---|

法人名 | 雲の宇宙船 | 日本瓦斯 |

所在地 | 東京都渋谷区 | 東京都渋谷区 |

事業内容 | システムの企画・開発・保守 | LPガス・電気・都市ガス事業 |

売上高 | 4億2,300万円 | 2,078億9,000万円(連結) |

2024年1月、日本瓦斯は、簡易吸収分割により、システム開発・保守・運用などのシステム事業を完全子会社である雲の宇宙船に譲渡しました。会社分割対価として、雲の宇宙船が株式2万株を交付しています。

日本瓦斯としては、グループ内でITシステムに関する事業を1社に集約する目的で会社分割を行いました。

買収事例(第三者割当増資)くすりの窓口×ハイブリッジ

買収側 | 売却側 | |

|---|---|---|

法人名 | くすりの窓口 | ハイブリッジ |

所在地 | 東京都豊島区 | 東京都世田谷区 |

事業内容 | 薬局・医療向けソリューションの提供 | 電子薬歴システム「Hi-story」などの開発・ システム構築・販売・操作指導・メンテナンス |

売上高 | 82億9,800万円(連結) 2024年3月期の見込予想 | 7億5,676万円 |

2024年1月、くすりの窓口は、ハイブリッジの第三者割当増資に応じて追加出資し子会社化しました。従来、くすりの窓口はハイブリッジの株式10%を所有していましたが、今回41%の株式を取得し合計51%を所有する親会社となったものです。追加出資額は2億8,704万4,065 円です。

くすりの窓口としては、自社グループと関連する事業を行うハイブリッジの子会社化は、協業によるシナジー効果創出やコスト削減効果など相互に企業価値向上が図れると判断した模様です。

以下の2つの動画は、M&Aの買収に成功した企業のインタビューです。ご参考までご覧ください。

買収のまとめ

買収は、企業の経営戦略として有効な手段です。ただし、買収を成功させるためには、M&Aスキームの選択、相手先の選定、企業価値評価やデューデリジェンス、交渉といった、さまざまな専門的手続きに対応しなければなりません。

それらを円滑に進め、より買収のメリットを享受するためには、専門家であるM&Aアドバイザーを活用するのが得策です。

M&A・事業承継のご相談ならM&Aエグゼクティブパートナーズ

M&A・事業承継については専門性の高いM&AアドバイザーがいるM&Aエグゼクティブパートナーズにご相談ください。

M&Aエグゼクティブパートナーズが選ばれる4つの理由

②各業界でのM&A実績が豊富なトップコンサルタントのみ在籍

③オーナー様を第一に考えたM&A仲介サービス

④グループ間のネットワークによる幅広いサービスのご提供

>>M&Aエグゼクティブパートナーズの強みの詳細はこちら

M&Aエグゼクティブパートナーズは、成約するまで無料の「譲渡企業様完全成功報酬制」のM&A仲介会社です。

無料で相談可能ですので、まずはお気軽にご相談ください。