M&Aの株式譲渡と事業譲渡との違いとは?手続きやメリットデメリットを解説!

株式譲渡はM&Aで最も多く活用されている手法です。本コラムでは、株式譲渡で生じる手続き内容、メリットやデメリット、事業譲渡との違い、発生する税金などを解説します。合わせて株式譲渡によるM&A事例も紹介していますので、そちらもご覧ください。

目次

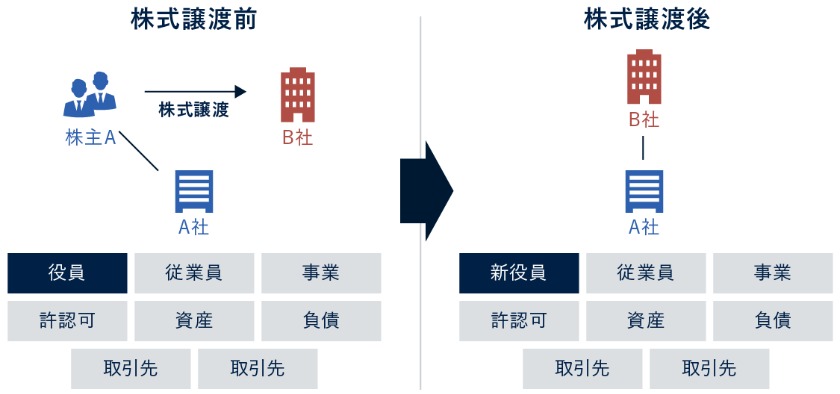

株式譲渡によるM&Aとは

株式譲渡は、M&Aスキーム(手法)の1つです。対象企業の株式が現金を対価に譲渡されることで、譲受側はその企業の経営権を取得します。経営権を取得するには少なくとも過半数の議決権を持つ株式が必要です。

ただし、株主総会の特別決議では、3分の2以上の議決権がないと議案を可決できません。より安定した経営を行うためには、3分の2以上の株式を取得するのが望ましいです。中小企業の株式譲渡では、オーナー経営者が全株式を所有していることが多いため、M&Aで全株式を取得できます。

株式譲渡によるM&Aの方法

実際にM&Aで株式譲渡取引を行う際の方法は、以下の3種類があります。

- 相対取引

- 市場買付け

- TOB

それぞれの内容を説明します。

相対取引

相対(あいたい)取引とは、株式譲渡側と譲受側が直接交渉して株式を売買する取引方法です。相対取引の場合、上場企業の株式であったとしても、証券取引所を介する必要はありません。株式市場の株価に関係なく、交渉で自由に売買価額を設定できます。

非上場企業の場合、この相対取引でしか株式譲渡ができません。オーナー経営者が全株式を所有していれば、1人との交渉でM&Aが成立します。しかし、多数の株主に株式が分散している場合、交渉の手続きが煩雑です。

市場買付け

市場買付けとは、上場企業の株式を株式市場(証券取引所)で購入することです。誰でも自由に好きなだけ株式を購入できます。ただし、M&Aで市場買付けが行われることはほとんどありません。その理由は以下のとおりです。

- 株式市場に出回っている株式数は限定的

- 株式市場では株価が変動するため予算が定まらない

- 5%超の株式を保有した場合、大量保有報告書の提出義務があり、その情報により株価が高騰することが多い

そのため、M&Aでは次項のTOBが用いられます。

TOB

TOB(Take Over Bit)とは、株式公開買付けのことです。M&Aの対象である上場企業の株式を所有する不特定多数の株主に対し、以下に記す買付け条件を公告して株式譲渡者を募ります。

- 株式買付け価格

- 株式買付け期間

- 買付け株式数

TOBでは、株式市場を介さず、応募者の株式を直接、買取ります。株主を買付けに応じる気持ちにさせるために、株式市場の株価よりも高い買付け額に設定するのが一般的です。これをプレミアム価格といいます。

株式譲渡によるM&Aと事業譲渡によるM&Aの違い

M&Aスキームの中には、株式譲渡と類似した呼称である事業譲渡があります。呼称は類似しているものの、株式譲渡と事業譲渡は全く別のM&Aスキームです。ここでは、株式譲渡と事業譲渡の違いを確認しましょう。

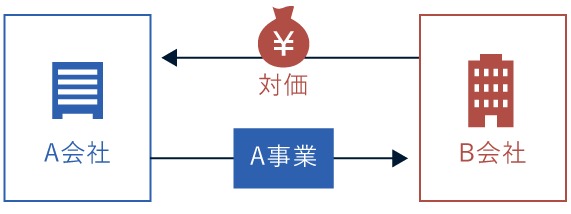

事業譲渡によるM&Aとは

M&Aの事業譲渡とは、企業が行っている事業の運営権について、現金を対価にして譲渡することです。一度に譲渡する事業の数に制限はありません。複数の事業、あるいは譲渡側企業が行っている全ての事業をまとめて売買可能です。

全事業を譲渡したとしても譲渡対象は事業の運営権であるため、会社の経営権は移転しません。事業の運営権として譲渡されるものは、具体的には以下の内容です。

- 事業に必要な資産

- 事業に必要な権利(取引先や顧客との契約など)

- 事業に必要な人材

許認可が必要な業種の場合、それだけは譲渡対象にできません。許認可は、申請手続きを行った事業者に対して発行されるものだからです。

株式譲渡によるM&Aと事業譲渡によるM&Aの違い

株式譲渡と事業譲渡の違いの根本は、包括承継と個別承継の違いです。株式譲渡は包括承継であり、M&Aが成立した場合、譲受側は譲渡側が持っているもの全てを丸ごと承継します。

一方、事業譲渡はM&Aスキームの中で唯一の個別承継です。個別承継では、譲渡対象を何にするか個別に協議して決めなければなりません。逆に言えば、相手方の合意は必要であるものの、売買対象を自由に選べるのが株式譲渡との違いです。

株式譲渡と事業譲渡では、取引先との関係にも違いがあります。株式譲渡の譲受側は取引先との関係・地位をそのまま承継しますが、事業譲渡では取引先から同意を得たうえで取引契約を締結し直さなければなりません。

従業員との労働契約にも違いがあります。株式譲渡では従業員の立場は従来どおりです。事業譲渡では、譲渡される事業に従事している従業員は譲受側に移籍となります。移籍にあたっては、従業員と個別に同意を得て労働契約を新たに締結する点が大きな違いです。

株式譲渡によるM&Aと事業譲渡によるM&Aの違い一覧表

株式譲渡によるM&Aと事業譲渡によるM&Aの違いについて、前項で説明した内容も含め一覧表にまとめます。

違いの項目 | 株式譲渡 | 事業譲渡 |

|---|---|---|

承継タイプ | 包括承継 | 個別承継 |

譲渡内容 | 会社の経営権 | 事業の運営権 |

取引対象 | 株式 | 事業用資産 |

譲渡主体者 | 株主(法人または個人) | 法人 |

承継対象 | 選べない | 選べる |

許認可 | 承継する | 承継できない |

簿外債務 | 承継する可能性 | 承継しない |

取引先との契約 | 承継する | 締結し直し |

従業員 | 従来どおり | 譲受側に移籍 |

譲渡側の税金 | 法人税(法人)または 譲渡所得税(個人) | 法人税 |

譲受側の税金 | なし | 消費税、不動産取得税、登録免許税 |

以下の動画では、株式譲渡によるM&Aと事業譲渡によるM&Aの違いを比較解説しています。ご参考までご覧ください。

株式譲渡によるM&Aのメリット

ここでは、株式譲渡によるM&Aの主なメリットを紹介します。株式譲渡によるM&Aでは、譲渡側・譲受側共通のメリットもありますが、多くのメリットは譲渡側と譲受側で異なるものです。そこで、それぞれのM&Aメリットを分けて説明します。

譲渡側・譲受側共通のメリット

株式譲渡によるM&Aの譲渡側・譲受側に共通するメリットは「手続きが簡易的・短期間で成立」することです。以下にその内容を説明します。

手続きが簡易的・短期間で成立

株式譲渡は、株式の売買条件を交渉するだけで成立するM&Aです。中小企業のオーナー経営者が全株式を所有していれば、交渉は1対1ですみます。そのため、他のM&Aスキームに比べて交渉は簡易的で期間も短くすむのが特徴でありメリットです。

また、株式譲渡によるM&Aの社内手続きを事業譲渡によるM&Aと比べると違いがあります。株式譲渡側が取締役設置会社であれば、株式譲渡の承認機関は取締役会です。一方、事業譲渡では、多くのケースで株主総会の特別決議が必要であり手続きが多くかかります。

譲渡側のメリット

株式譲渡によるM&Aの譲渡側では、主に以下のようなメリットがあります。

- 事業承継の実現

- 個人株主は事業譲渡よりも税率が低い

- 経営の安定化と業績向上に期待

各M&Aメリットの内容を説明します。

事業承継の実現

株式譲渡によるM&Aの譲渡側のメリットの1つは、事業承継の実現です。後継者不在の中小企業において、経営者が引退年齢を迎えると会社は廃業するしかありません。廃業になれば従業員は解雇、取引先は仕事を失い、顧客はサービス利用や商品購入などができなくなります。

しかし、株式譲渡に限らずM&Aを実施すれば、譲受側が新たな経営者(後継者)となって会社は存続することとなり、事業承継が実現するのです。

個人株主は事業譲渡よりも税率が低い

株式譲渡によるM&Aでは、譲渡側が個人株主の場合、法人よりも税率が低いというメリットがあります。個人の株式譲渡所得は分離課税で税率20.315%です。法人株主や事業譲渡によるM&Aを行った場合の譲渡益には、法人税が課されます。法人税の実効税率は、中小企業の場合約31%です。

個人と法人の税率を一概に比較はできませんが、税率の違いは確かにあります。なお、記載した税率は2024(令和6)年1月現在のものです。株式譲渡によるM&Aの税金について、詳細は後述します。

経営の安定化と業績向上に期待

株式譲渡によるM&Aでの譲渡側は、M&A後、経営の安定化と業績向上が期待できるというメリットがあります。一般に、M&Aの譲受側は企業規模が大きく資金力も豊富です。M&A後、親会社から資金面のバックアップが得られるようになるため、財務基盤が固まり経営は安定するでしょう。

また、親会社やグループ会社の経営資源を共有したり、協業を行ったりすることで業績の向上も大いに期待できます。

譲受側のメリット

株式譲渡によるM&Aの譲受側の主なメリットは以下のとおりです。

- 事業に影響なくM&Aを実施

- 事業拡大・新事業進出を短期に実現

- 中小企業事業再編投資損失準備金制度を活用可能

それぞれのM&Aメリットの内容を説明します。

事業に影響なくM&Aを実施

株式譲渡によるM&Aでは、対外的には株主が代わるだけであるため、譲渡側企業の事業活動に影響を与えないメリットがあります。

例えば、事業譲渡、会社分割、合併などでM&Aを行った場合、多くの従業員が移籍してくるため、組織再編や人員の再配置などが行われるでしょう。そのとき、一時的に業務を止める可能性があります。この点は、株式譲渡によるM&Aと他のM&Aスキームとの違いの1つです。

事業拡大・新事業進出を短期に実現

株式譲渡によるM&Aの譲受側は、事業の拡大や新規事業への進出が短期間で実現できるメリットがあります。自社単独で事業拡大や新規事業進出を行おうとすると、手間と時間とコストがかかるものです。新規事業進出にいたっては、必ず成功するとも限りません。

しかし、株式譲渡によるM&Aであれば、同業種とのM&Aであれば事業規模拡大、異業種とのM&Aであれば新規事業進出が、M&Aの成立後すぐに実現します。

中小企業事業再編投資損失準備金制度を活用可能

株式譲渡によるM&Aの譲受側は、「中小企業事業再編投資損失準備金」制度を活用できるメリットがあります。中小企業事業再編投資損失準備金とは、株式譲渡対価の最大70%を税務上の損金に算入することが認められる制度です。

ただし、6年後からの5年間で損金算入額を等分して益金に参入しなければなりません。結果的には課税が繰り延べされるだけですが、5年間の納税猶予が得られるため、その間の資金繰りが楽になるメリットがあります。

株式譲渡によるM&Aのデメリット

株式譲渡によるM&Aで被るかもしれないデメリットは、譲渡側・譲受側で内容が異なるため、それぞれ分けて説明します。

譲渡側のデメリット

株式譲渡によるM&Aの譲渡側では、以下のようなデメリットの発生があり得ます。

- 株式が分散している場合は買い集める手間がかかる

- 不採算事業や負債は譲渡価額を下げる

各M&Aデメリットの内容を説明します。

株式が分散している場合は買い集める手間がかかる

株式譲渡によるM&Aの譲渡側は、分散している株式を買い集めなければならない手間がデメリットです。中小企業では、オーナー経営者以外に複数の少数株主がいるケースもあります。

そのような場合、全株式を取得したい譲受側は、個別に少数株主と交渉はせず、オーナー経営者に株式の取りまとめを依頼するでしょう。オーナー経営者としては、少数株主に株式譲渡を承諾させるか、自らが買い戻すかする必要が生じます。

不採算事業や負債は譲渡価額を下げる

株式譲渡によるM&Aの譲渡側は、不採算事業や負債が存在する場合、譲渡額が安くなってしまうデメリットがあります。

株式譲渡によるM&Aは包括承継であるため、事業を部分的に切り離す売買は行えません。譲受側は会社全体を評価して買収額を決めますから、不採算事業や負債は評価を下げる要素でありデメリットです。

譲受側のデメリット

株式譲渡によるM&Aの譲受側には、以下のようなデメリットがあります。

- 不要な資産や負債も承継する

- 簿外債務の承継リスク

- 全株式取得に手間取る可能性

それぞれのM&Aデメリットの内容を説明します。

不要な資産や負債も承継する

株式譲渡によるM&Aの譲受側は、不要な資産や負債も承継せざるを得ないことがデメリットです。株式譲渡によるM&Aは包括承継であるため、事業譲渡によるM&Aのように譲渡対象を選別できません。

譲渡側にある不要な資産や負債を分かっていながらも、株式譲渡によるM&Aである限り、まとめて承継するしかないというデメリットがあるのです。

簿外債務の承継リスク

株式譲渡によるM&Aの譲受側には、簿外債務を承継するかもしれないというデメリットがあります。簿外債務は、M&A後に発覚した場合、譲受側に経営的ダメージを与える可能性があるものです。包括承継である株式譲渡によるM&Aでは、そのような簿外債務も承継してしまいかねません。

簿外債務は、譲渡側が隠蔽するというよりも譲渡側も気づいていないことが多く、このデメリットを防ぐにはデューデリジェンス(譲渡側への精密調査)を徹底することが肝要です。

全株式取得に手間取る可能性

株式譲渡によるM&Aでの譲受側が全株式を取得したい場合、少数株主がいることで手間がかかるデメリットがあります。株式譲渡によるM&Aを承諾せず株式を手放そうとしない少数株主や、行方不明で連絡がつかない少数株主がいると、簡単に全株を取得できません。

前者の場合は3分の2以上の株式取得後、株主総会でスクイーズアウト(株式の強制買取り)手続きが必要です。後者の場合は、音信不通になって5年(特例では1年)経たないと、裁判所を通した株式買取り手続きができません。

株式譲渡によるM&Aの注意点

非上場の中小企業の場合、株式譲渡によるM&Aを実施する際の株式の取り扱いについて以下の注意点があります。

- 譲渡制限株式

- 株券発行会社

注意点の内容を説明します。

譲渡制限株式

譲渡制限株式とは、株主が所有する株式を第三者に譲渡する際、株式発行会社の許可を得なければならない株式のことです。非上場の中小企業のほとんどが、株式に譲渡制限をつけています。

その理由は、会社経営陣が知らないところで株式譲渡が行われ、会社に不利益や問題をもたらすような相手に株式が渡らないようにするためです。譲渡制限株式に関する社内手続きの詳細は後述します。

株券発行会社

2006(平成18)年の法改正以前は、株券の発行が義務付けられていました。現在は株券を発行する必要はありませんが、2006年以前に設立した企業で、定款を株券不発行に変更していない場合は、株券発行会社のままです。

株券発行会社が株式譲渡によるM&Aを行う際は、株式譲渡契約締結とともに株券を引き渡さないと株式譲渡が成立しません。株券の管理に留意する必要があります。

株式譲渡によるM&Aの成立手続き(譲渡制限株式)

中小企業の多くで採用されている譲渡制限株式の場合、以下のような社内手続きを経なければ株式譲渡によるM&Aを成立させられません。

- 株主による株式譲渡承認請求

- 譲渡承認機関による承認

- 株式譲渡承認通知

- 株式譲渡契約書の締結

- 株式譲渡対価の受け取り

- 株主名簿書換請求・株主名簿書換

- 株主名簿記載事項証明書交付請求・株主名簿記載事項証明書交付

- 登記変更手続き

各手続きの内容を説明します。

株主による株式譲渡承認請求

株式譲渡しようとする株主と譲受側との交渉がまとまった場合、株式譲渡契約を締結するためには株式発行会社の承認を得なければなりません。そのため、株主は文書にて「株式譲渡承認請求」を行います。

譲渡承認機関による承認

株式譲渡承認請求を受けた会社側は、承認機関にてこれを審議します。取締役会設置会社の場合の承認機関は取締役会です。取締役会非設置会社の場合は、臨時株主総会を開催しなければなりません。いずれの承認機関も過半数の賛成で可決されます。

一般に中小企業の場合、オーナー経営者自身が大半の株式を所有し承認請求している立場であるため、事務的に承認手続きが進むでしょう。

株式譲渡承認通知

株式譲渡承認請求を受けた会社側は、請求を受けた日から2週間以内に承認審議の結果を通知しなければなりません。ただし、何の通知も行わなかった場合は、自動的に承認したとみなすことになっています。

株式譲渡契約書の締結

会社から株式譲渡承認を得た株主は、譲受側と株式譲渡契約を締結します。ただし、株式譲渡契約の締結だけでは、株式譲渡の効力は発生していません。次項以降のクロージング手続き(株式譲渡契約に記載されている内容を履行すること)を経て、初めて株式譲渡が効力を発生します。

株式譲渡対価の受け取り

株式譲渡によるM&Aの譲受側は、株式譲渡契約に記載された内容どおりに対価を株主に支払います。株券発行会社の株式譲渡の場合は、株主側は同時に株券を引き渡さなければなりません。

株券不発行会社の場合は、対価を支払った譲受側がまだ正式には株主になっていない状態です。そのため、次項以降の手続きが必要になります。

株主名簿書換請求・株主名簿書換

株式会社の場合、株主を管理する株主名簿があります。この株主名簿を書換えることで、株式譲渡によるM&Aの効力が発生する流れです。

会社側に株主名簿を書換えさせるため、旧株主(株式譲渡側)と新株主(譲受側)が共同で「株主名簿書換請求」を行います。請求を受けた会社は、株主名簿を書換えます。

株主名簿記載事項証明書交付請求・株主名簿記載事項証明書交付

新株主(譲受側)としては、株主名簿書換請求をしただけでは、実際に株主名簿が書換えられたかどうかわかりません。そこで、その事実を確認するため、「株主名簿記載事項証明書交付請求」を行います。

株主名簿記載事項証明書交付請求を受けた会社側は、速やかに株主名簿記載事項証明書を発行し、これにて株式譲渡の効力発生が完了です。

登記変更手続き

株式譲渡によるM&Aの効力発生後、新株主・新経営者による経営体制に移行します。臨時取締役会が開かれ、代表取締役も含め新たな経営陣が任命されるでしょう。役員が交代となった場合は、法務局にて役員選任の登記変更手続きを行う必要があります。

株式譲渡によるM&Aでの企業価値評価

株式譲渡によるM&Aでは、売買希望額を決める参考値とするため、必ず企業価値評価(バリュエーション)が実施されます。企業価値評価で用いられる算定方法は、金融経済学の理論に基づいて確立されたものです。

企業価値評価の算定方法は数多くありますが、それらは以下の3つの体系に分類されています。

- コストアプローチ

- マーケットアプローチ

- インカムアプローチ

各分類の概要を説明します。

コストアプローチ

コストアプローチは、対象企業の純資産額を株式価値とみなして企業価値を算出します。純資産額および企業価値の算定式は以下のとおりです。

- 株式価値=純資産額=資産総額-負債総額

- 企業価値=株式価値+有利子負債総額

純資産を簿価で計算した場合は、取得した時点の価値を示します。純資産を時価に換算した場合に示すのは現在の価値です。コストアプローチは計算が簡単で客観性が高いメリットがあります。一方、デメリットは、対象企業の収益に関する評価が勘案されていないことです。

マーケットアプローチ

マーケットアプローチは、対象企業と類似している上場企業の財務情報を基に事業価値を割り出し、企業価値を算定します。類似性とは、業種、事業規模、ビジネスモデルなどです。以下の計算式で事業価値から企業価値を算定できます。

- 企業価値=事業価値+非事業用資産総額

マーケットアプローチは客観性が高いメリットがあります。しかし、中小企業と類似する上場企業を探すのは難しいことが多く、見つからなければ算定そのものをできないことがデメリットです。

インカムアプローチ

インカムアプローチは、対象企業の収益力を基に事業価値を割り出し、企業価値を算定します。事業価値から企業価値を算定する計算方法はマーケットアプローチと同様です。対象企業の将来の収益力は、中期事業計画の数値を参照します。

収益力を評価することが、インカムアプローチのメリットです。ただし、事業計画は策定者の恣意性がある可能性と、計画内容の数値予想が適切かどうか検証しなければならないことがデメリットになります。

以下の動画では、企業価値評価3体系のメリット・デメリットなどを解説しています。ご参考までご覧ください。

株式譲渡によるM&Aでの税金

株式譲渡によるM&Aで譲渡側に利益が生じれば課税の対象です。譲渡者が個人と法人では課税内容が異なるため、それぞれ分けて説明します。また、株式譲渡対価と適正額に明らかな差異が認められる場合、新たに課税を受ける可能性があり注意が必要です。

- 個人株主

- 法人株主

- 適正額より高い対価の場合

- 適正額より低い対価の場合

ここでは、通常の株式譲渡によるM&Aの税金に加え、対価と適正額に隔たりがある場合の課税内容についても説明します。なお、説明の内容や税率などは2024年1月現在のものです。

個人株主

個人株主の株式譲渡所得(譲渡益)は分離課税です。譲渡所得は以下のように計算します。

- 株式譲渡所得=株式譲渡対価-株式取得費-M&Aアドバイザーへ支払った手数料

株式譲渡所得の税率は20.315%で、その内訳は以下のとおりです。

- 所得税15%

- 復興特別所得税0.315%

- 住民税5%

復興特別所得税は2037(令和19)年までの時限税です。

役員退職金で節税可能

株式譲渡によるM&Aを行うオーナー経営者の場合、株式譲渡の対価の一部を役員退職慰労金として受け取ることで節税できます。役員退職慰労金は退職所得であり、通常の給与所得と比べて控除額が高く設定されているのが特徴です。

そのため、ある金額帯では、実質的に株式譲渡所得の税率20.315%を下回る税率になります。具体的な金額は勤続年数によっても変わるため、税理士に相談しましょう。

以下の動画では、役員退職慰労金を活用した節税方法を解説しています。ご参考までご覧ください。

法人株主

株式譲渡によるM&Aの譲渡側が法人で、株式譲渡益は法人税の課税対象です。ただし、法人税は全損益を通算した利益額に課されるため、株式譲渡益単独では課税を受けません。また、赤字決算であれば法人税自体、課されません。法人税には以下の種類があります。

- 法人税

- 法人住民税

- 法人事業税

- 特別法人事業税

- 地方法人税

これらの法人税の各税率を累算した実効税率は、中小企業の場合、約31%です。

適正額より高い対価の場合

株式譲渡の対価が適正額よりも高い場合に起こり得る課税内容は、株式譲渡側・譲受側が個人か法人かで変わるため、以下の4つのシチュエーションに分けて説明します。

- 個人から個人への株式譲渡によるM&A

- 個人から法人への株式譲渡によるM&A

- 法人から個人への株式譲渡によるM&A

- 法人から法人への株式譲渡によるM&A

個人から個人への株式譲渡によるM&A

対価を受け取った譲渡側は、適正額部分の譲渡益は通常どおりの譲渡所得税が課されます。適正額を超える部分の金額は贈与を受けたとみなされ贈与税の対象です。対価を支払った譲受側には課税は生じません。譲渡側の贈与分は、譲受側が寄付をしたとみなします。

個人から法人への株式譲渡によるM&A

対価を受け取った譲渡側は、適正額部分の譲渡益は通常どおりの譲渡所得税が課されます。適正額を超える部分の金額は一時所得とみなされ通常の所得税の対象です。

対価を支払った譲受側法人は、適正額を超える部分の金額は寄付金として損金算入できます。寄付金の損金算入には限度額があり、各社の資本金・資本準備金と所得額によって限度額が決まる仕組みです。

対価を受け取った譲渡側個人が譲受側法人の役員・従業員の場合は、適正額を超える部分の金額は給与所得として通常の所得税の対象になります。譲受側法人では、適正額を超える部分の金額は賞与として計上しますが、譲渡側個人が役員の場合は役員賞与となるため、損金算入できません。

法人から個人への株式譲渡によるM&A

対価を受け取った譲渡側法人は、利益分全てが法人税の対象です。対価を支払った譲受側個人は、適正額を超える部分の金額は寄付をしたことになります。特に課税は生じません。

法人から法人への株式譲渡によるM&A

対価を受け取った譲渡側法人は、利益分全てが法人税の対象です。対価を支払った譲受側法人は、適正額を超える部分の金額を寄付金として損金算入できます。ただし、寄付金の損金算入は限度があるため、自社の場合の限度額を把握しておきましょう。

適正額より低い対価の場合

株式譲渡の対価が適正額よりも低い場合に起こり得る課税内容も、株式譲渡側・譲受側が個人か法人かで変わるため、以下の4つのシチュエーションに分けて説明します。

- 個人から個人への株式譲渡によるM&A

- 個人から法人への株式譲渡によるM&A

- 法人から個人への株式譲渡によるM&A

- 法人から法人への株式譲渡によるM&A

個人から個人への株式譲渡によるM&A

対価を受け取った譲渡側は、譲渡益に対して譲渡所得税が課されます。対価を支払った譲受側は、適正額と対価の差額分は贈与を受けたという扱いです。したがって、差額分は贈与税が課されます。

個人から法人への株式譲渡によるM&A

譲渡側個人が受け取った対価が適正額の2分の1以上の場合は、譲渡益には譲渡所得税が課されます。例外として、譲受側法人が同族会社の場合は、譲渡側個人は適正額で譲渡したとみなす決まりです。そして譲渡側個人には、適正額と対価の差額分についてみなし譲渡所得税が課されます。

譲渡側個人が受け取った対価が適正額の2分の1未満の場合は、譲渡側個人は適正額で譲渡したとみなし、適正額と対価の差額分に課されるのは、みなし譲渡所得税です。

いずれの場合でも譲受側法人は、適正額と対価の差額は受贈益となります。受贈益は法人税の課税対象です。

法人から個人への株式譲渡によるM&A

対価を受け取った譲渡側法人は、適正額と対価の差額分は寄付金として損金算入できます。損金算入できる寄付金には限度額があるので注意しましょう。

また、譲受側個人が譲渡側法人の役員・従業員の場合、譲渡側法人にとって適正額と対価の差額分は賞与です。ただし、役員賞与の場合は損金算入できません。

譲受側個人が譲渡側法人の役員・従業員の場合、適正額と対価の差額は給与所得です。譲受側個人が一般個人の場合、適正額と対価の差額は一時所得になります。この場合、確定申告が必要です。

法人から法人への株式譲渡によるM&A

譲渡側法人は、譲渡益分が法人税の課税対象です。適正額と対価の差額分は寄付金として損金算入できます。寄付金の損金算入には限度額があるので注意しましょう。譲受側法人は、適正額と対価の差額分は受贈益です。受贈益は法人税の課税対象になります。

以下の動画では、M&A時の税金の解説をしています。ご参考までご覧ください。

株式譲渡によるM&A事例

ここでは、実際に国内で行われた以下の株式譲渡のM&A事例を紹介します。

- MedicalMindの株式譲渡によるM&A事例

- 東陽工業の株式譲渡によるM&A事例

- ナサホームの株式譲渡によるM&A事例

各M&A事例の内容を確認しましょう。

MedicalMindの株式譲渡によるM&A事例

株式譲渡側 | 譲受側 | |

|---|---|---|

法人名 | MedicalMind | HYUGA PRIMARY CARE |

所在地 | 福岡県福岡市 | 福岡県春日市 |

事業内容 | 不動産賃貸業 | 在宅訪問薬局事業 きらりプライム事業 プライマリケアホーム事業 タイサポ事業、ICT事業 ケアプランサービス |

売上高 | 1,700万円 | 66億5,700万円 |

2024年1月、HYUGA PRIMARY CAREは、MedicalMindの全株式を取得し完全子会社化しました。株式譲渡の対価は5億円です。

HYUGA PRIMARY CAREは、プライマリケアホーム事業において、MedicalMindが所有する施設を賃貸借契約して使用しています。今後、より効率的な事業運営を行うため、MedicalMindを子会社化して施設を自社保有するM&Aの実施を決めました。

東陽工業の株式譲渡によるM&A事例

株式譲渡側 | 譲受側 | |

|---|---|---|

法人名 | 東陽工業 | JRC C&M |

所在地 | 福島県本宮市 | 兵庫県小野市 |

事業内容 | 都市ごみ焼却設備関連品の製造販売、 バイオマス発電設備関連品の製造販売 | 環境プラント向けの各種コンベヤ・ 周辺機器およびバイオマス発電設備 関連品の設計・製造・据付・メンテナンス |

売上高 | 2億9,621万円 | 非公開 |

2023(令和5)年12月、JRCの連結子会社であるJRC C&Mは、東陽工業の全株式を取得し完全子会社化しました。株式譲渡の対価は5,550万円です。

JRCとしては、東陽工業がJRC C&Mの子会社になることでJRC C&Mの製造領域が拡大・補完され、さらにシナジー効果も見込めると判断しM&Aを決めています。

ナサホームの株式譲渡によるM&A事例

株式譲渡側 | 譲受側 | |

|---|---|---|

法人名 | ナサホーム | 大和ハウスリフォーム |

所在地 | 大阪府大阪市 | 大阪府大阪市 |

事業内容 | 増改築リフォームの設計・ 施工・アフターメンテナンス | リフォーム工事の請負、 設計・施工管理、点検検査業務 |

売上高 | 非公開 | 587億7,561万円 |

2023年12月、大和ハウス工業の子会社である大和ハウスリフォームは、ナサフォームの株式を取得し子会社化しました。取得株式数および株式譲渡の対価は公表されていません。

大和ハウスリフォームとしては、⼀般木造住宅リフォーム市場への展開拡⼤を図るためにナサフォームの子会社化するM&Aを決めています。

M&Aの株式譲渡まとめ

株式譲渡によるM&Aにはデメリットもありますが、それを大きく超える効果のあるメリットを享受できます。株式譲渡の注意点を踏まえて手続きを進めることで、より効率的にメリットを得られるでしょう。

株式譲渡によるM&Aを円滑に進めるには、専門家のサポートを受けるのが得策です。多くのM&A仲介会社では無料相談を受けつけています。その場を活用して、サポートを受けるM&Aアドバイザーを決めるとよいでしょう。

M&A・事業承継のご相談ならM&Aエグゼクティブパートナーズ

M&A・事業承継については専門性の高いM&AアドバイザーがいるM&Aエグゼクティブパートナーズにご相談ください。

M&Aエグゼクティブパートナーズが選ばれる4つの理由

②各業界でのM&A実績が豊富なトップコンサルタントのみ在籍

③オーナー様を第一に考えたM&A仲介サービス

④グループ間のネットワークによる幅広いサービスのご提供

>>M&Aエグゼクティブパートナーズの強みの詳細はこちら

M&Aエグゼクティブパートナーズは、成約するまで無料の「譲渡企業様完全成功報酬制」のM&A仲介会社です。

無料で相談可能ですので、まずはお気軽にご相談ください。