M&Aの買収スキームとは?手法ごとの特徴やメリットデメリットを種類ごとに解説!

M&Aにはさまざまな買収スキームがあります。類似して見える買収スキームもあり、内容を混同しがちです。そこで本コラムでは、各手法の特徴とメリット・デメリット、発生する税金などを分かりやすく解説しました。また、実際に各スキームが用いられた事例も紹介しています。

目次

M&Aの買収スキーム

上図は、M&Aスキームの一覧図です。この場合のスキームとは、日本語で「手法」と訳されます。各M&Aスキームの詳細説明は後述しますが、一口にM&Aと言っても、これだけの種類のスキームがあり、それぞれの特徴は異なったものです。

ここでは基本事項の確認として、「M&Aとは何であるか」「買収スキームとは何であるか」を説明します。

M&Aとは

M&Aは、Mergers and Acquisitionsの略称です。Mergersは合併、Acquisitionsは買収を意味します。合併と買収に共通するのは、対価の支払い(資本の移動)によって、経営権や事業運営権が対価の支払者に移転することです。

上図では、この定義に該当するものを「狭義のM&A」としています。また、権利移転はないものの資本が移動する資本提携は「広義のM&A」とし、資本移動を伴わない業務提携はM&Aではないという定義です。

買収スキームとは

M&Aスキームを大別すると、買収スキーム、合併スキーム、広義のM&Aスキームの3つです。上図では、会社分割スキームを別枠にしていますが、本コラムでは会社分割は買収スキームに含まれる手法として扱います。

買収スキームと合併スキームの最大の違いは、M&A後の売却側の立場です。買収スキームでの売却側は、そのまま法人格を保ちます。しかし、合併スキームの売却側は、買収側に吸収されて消滅し法人格は残りません。

買収スキームの種類と特徴

具体的な買収スキームとして、以下の8種類の手法があります。

- 手法1:株式譲渡

- 手法2:株式交換

- 手法3:株式移転

- 手法4:株式交付

- 手法5::第三者割当増資

- 手法6:事業譲渡

- 手法7:吸収分割

- 手法8:新設分割

各買収スキームの特徴およびメリット・デメリットを説明します。

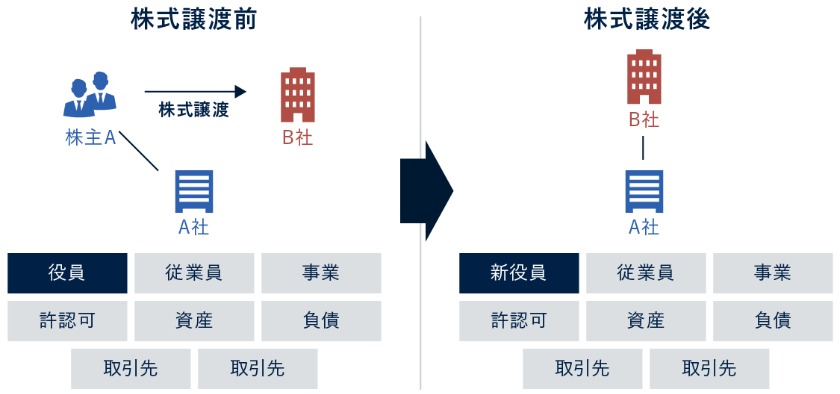

手法1:株式譲渡

株式譲渡は、買収側が現金を対価にして、対象企業の株主から過半数の株式の譲渡を受け、その経営権を取得する買収スキームです。

過半数の株式が必要なのは株主総会の普通決議を単独で可決できるためですが、より重要な議案は特別決議で行われます。特別決議には3分の2以上の議決権が必要であり、安定した経営を行うためには3分の2以上の株式買収が欠かせません。

株式譲渡のメリット

株式譲渡は、株式の譲渡交渉のみで成立するため、他のM&Aスキームと比べて手続き面が簡易的であり、その分、短期間で成約しやすい特徴があります。また、対外的には株主が代わるだけであり、M&Aを実施しても売却側の事業活動に影響を与えません。

売却側株主としては、対価が現金に限定されていることもメリットでしょう。一方の買収側としては、株式譲渡は包括承継であるため、事業の許認可も含め売却側の持つ全てを丸ごと引継げます。

株式譲渡のデメリット

株式譲渡における買収側は、包括承継であるため不要な資産や負債も引継がなければなりません。さらに、偶発債務のような簿外債務まで承継してしまうリスクがあります。

簿外債務は、規模によっては買収側に経営的ダメージを与えかねません。買収決定前のデューデリジェンス(売却側の調査)を十分に行う必要があります。また、株式譲渡の対価は現金に限定されているため、買収前に資金調達も必要です。

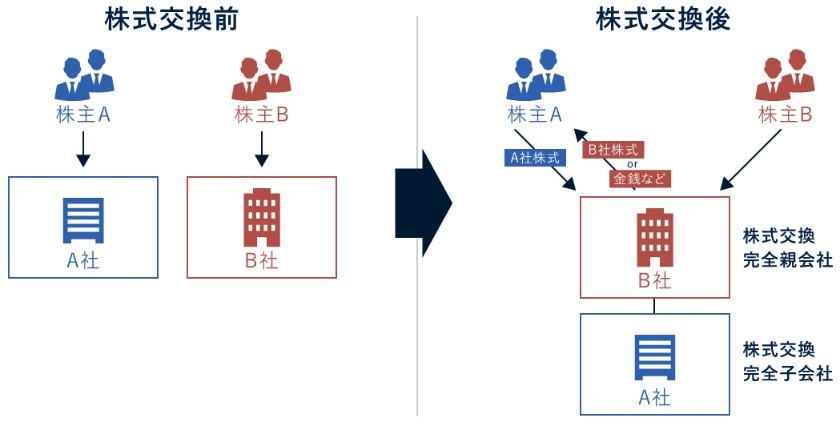

手法2:株式交換

株式交換は、完全親子会社関係になる前提で行われる買収スキームです。以前は、売却側の株式を取得した買収側の支払う対価が自社株式に限定されていたため、株式交換という呼称になりました。

現在は法改正により、現金、社債、新株予約権、新株予約権付き社債なども対価にできます。また、会社法の定めで、株式交換は組織再編行為の1つという点が特徴です。

株式交換のメリット

対価が株式の場合、売却側は買収側の株主となって経営に携われます。株式をすぐに現金化せずに保有していれば、その間、配当を受け取ることも可能です。さらに、株価が上昇した時に現金化すれば、売却益の上積みを期待できます。

買収側としては、対価の選択肢がある特徴を活かして現金以外を対価にすれば、買収のための資金調達が不要です。また、株式交換は株式譲渡と同じ包括承継であるため、事業の許認可も含め売却側の持つ全てを引継げます。

組織再編行為の1つである株式交換は、法人税法に定められた要件を満たすと適格株式交換とみなされ、税制上の優遇措置を得られる点も特徴です。

株式交換のデメリット

対価が株式の場合、売却側は保有している間に株価が下落するリスクがあります。また、買収側が非上場企業の場合、株式の現金化には買収側の買取りぐらいしか手段がなく、現金化がすぐにできないかもしれません。

一方、対価が株式の場合の買収側では、株主構成が変わってしまいます。新株の発行は、一株あたりの価値の希薄化となり、株価の下落につながるかもしれません。また、不要な資産・負債の承継、簿外債務の承継リスクもあります。

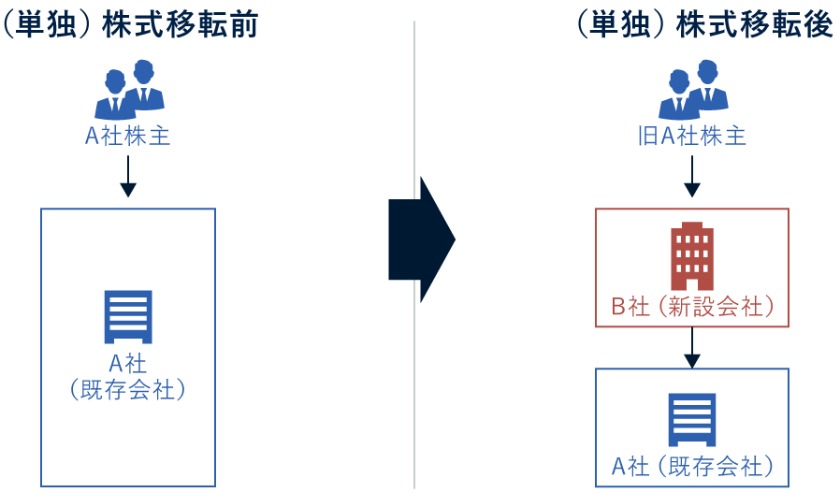

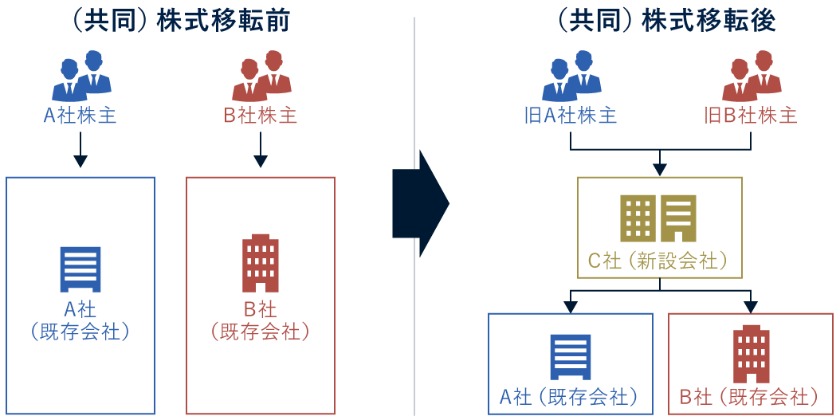

手法3:株式移転

株式移転は、株式交換の別バージョンともいえる買収スキームです。株式移転では、新設企業が親会社となり既存企業を完全子会社化します。既存企業1社が子会社となるのが単独株式移転、複数の既存企業が同時に子会社になるのが共同株式移転です。

新設企業はまだ事業を開始していないため、対価に現金を用いられません。自社株式、社債、新株予約権、新株予約権付き社債などのいずれかが対価であり、この点が株式交換との違いです。また、株式移転も組織再編行為の1つになります。

株式移転のメリット

株式移転のメリットは、株式交換のメリットとほぼ同じです。株式交換との違いとしては、株式移転の特徴を生かし、複数の企業が経営統合を行う際や、企業グループが持株会社体制に移行する際によく用いられます。

株式移転のデメリット

株式移転の注意点としては、親会社も子会社も全て株式会社でなければ実施できないことです。また、共同株式移転の場合、株主構成は株式移転比率(子会社になる企業の株価の対比)で決まります。株式移転の株主構成がどのようになるか、よく検討してから実施するべきでしょう。

手法4:株式交付

株式交付は株式交換に類似した買収スキームですが、違いとして、完全子会社化を前提とせずに実施できます。買収において必ずしも完全子会社化を必要としないケースもあるため、2021(令和3)年の改正会社法施行で新たに認められた組織再編行為の1つです。

対価は、自社株式、社債、新株予約権、新株予約権付き社債、現金などのどれでも用いられます。

株式交付のメリット

株式交付のメリットは、その特徴でもある完全子会社化をしなくてもよいことでしょう。他にも、買収側が現金以外を対価にすれば、買収資金の調達が不要です。組織再編行為であるため、要件を満たせば税制上の優遇措置も得られます。

また、子会社となる企業が新株予約権を発行している場合、買収側はその新株予約権を取得できることになっているため、後日のトラブルが起きません。

株式交付のデメリット

株式交付の注意点の1つは、国内の株式会社間でしか行えない買収スキームであることです。それに付随して、すでに過半数の株式を取得している子会社の株式追加獲得手段としては用いられません。

また、適格株式交付とみなされるための要件の1つとして、対価の80%以上を自社株式としなければならないことになっています。

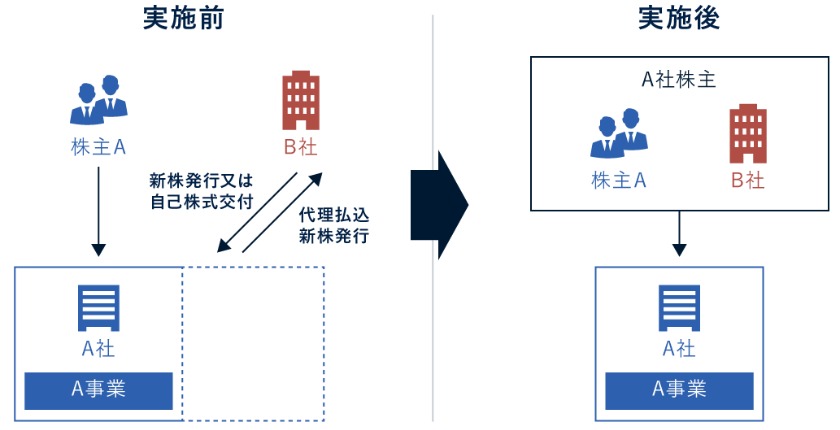

手法5::第三者割当増資

第三者割当増資は、新株を発行する側が特定の第三者に対してその新株を割り当てる増資方法です。出資側は新たに株主となります。後述する資本提携でも用いられる手法ですが、発行された新株数が全体の過半数であれば買収(経営権の取得)の成立です。

第三者割当増資のメリット

第三者割当増資は、資本金の積み増しを意味します。返済の必要がなく税金の対象にもならない現金を得られるのは、新株発行側のメリットです。そのことは取引先からの信用度が上がる効果も生むでしょう。

出資側としては、過半数の株式を取得すれば子会社化できることがメリットです。また、半数以下の比率の出資だとしても、出資先企業との関係性は強化できます。

第三者割当増資のデメリット

第三者割当増資を実施すれば、新株発行側の株主構成が変わり既存株主の持ち分比率低下は免れません。また、増資により資本金額が1億円超になると法人税率の軽減措置が得られなくなり、納税額が高くなってしまいます。

出資側として子会社化が目的だった場合、第三者割当増資では既存株主がいるため、完全子会社化はできません。完全子会社化を目指す場合、結果的には株式譲渡よりも高額の資金が必要です。

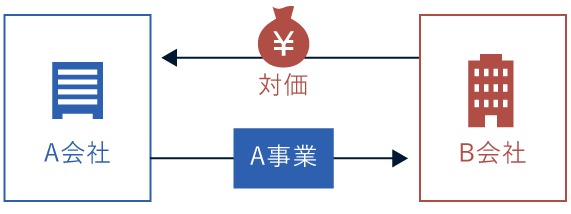

手法6:事業譲渡

事業譲渡とは、売却側が行う事業の運営権を売買する買収スキームです。一度に売買する事業の数に制限はありません。

事業譲渡は、M&Aスキームの中で唯一の個別承継です。個別承継では、譲渡対象となる資産や権利義務などを1つずつ協議して決めなければなりません。また、事業譲渡の対価は現金です。

事業譲渡のメリット

事業譲渡はあくまでも事業運営権の売買であるため、会社の経営権は売却側に残ります。残したい事業や資産は、譲渡対象から除外可能です。

買収側も売却側と同様に譲渡対象を選別できますから、不要な資産・負債を対象から外せます。簿外債務を承継するリスクもありません。ただし、譲渡内容は売却側と買収側との合意が必要です。

事業譲渡のデメリット

事業譲渡は個別承継であるため、取引先との契約および転籍する従業員の労働契約は、全て個別に同意を得たうえで締結し直さなければなりません。この手続きは非常に煩雑です。

会社法の定めで、売却側には競業避止義務(20年間、譲渡した事業と同一事業を買収側と同地区・隣接地区で行えない)があります。

買収側は、許認可を承継できません。また、消費税課税資産を取得すれば消費税が発生し、不動産を取得すれば不動産取得税と登録免許税が発生します。多くの売却側従業員が転籍してくる場合は、組織や業務の統合に手間取るでしょう。

以下の動画では、株式譲渡と事業譲渡の比較解説をしています。ご参考までご覧ください。

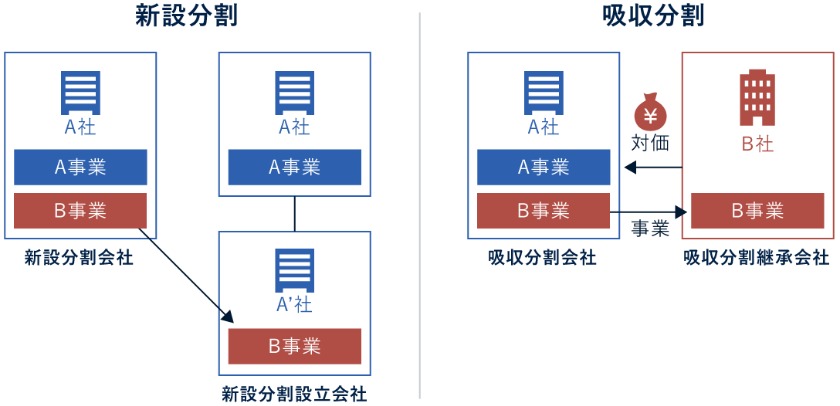

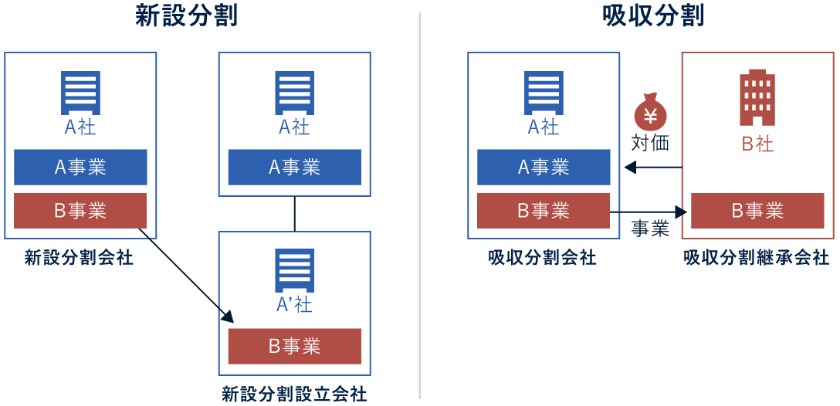

手法7:吸収分割

会社分割の買収スキームは2種類あり、その1つが吸収分割です。吸収分割は、既存企業間で事業運営権を売買します。事業譲渡との違いは、会社分割は包括承継であることです。

会社分割では、事業譲渡のように譲渡対象を1つずつ協議する必要がありません。対象の事業部門を組織、人材、資産、権利義務など丸ごと受け渡します。また、会社分割も組織再編行為の1つであり、対価は自社株式、社債、新株予約権、新株予約権付き社債、現金のどれでも可能です。

吸収分割のメリット

吸収分割の買収側は、事業譲渡と違って事業の許認可を引継げます。ただし、業種によっては引継げないケースもあるので注意が必要です。また、要件を満たして適格吸収分割とみなされれば、税制上の優遇措置を得られます。組織を統合する場合、シナジー効果も得やすいでしょう。

売却側としては、経営権が手元に残ること、残したい事業は残せるため事業の選択と集中が実現することがメリットです。事業の選択と集中とは、不採算事業を売却して経営資源を主力事業に集中させる経営戦略を意味します。

吸収分割のデメリット

吸収分割の対価が株式の場合、売却側としては株価の低下リスク、非上場企業株式の現金化の難しさなどがデメリットです。

買収側の場合、対価を株式にすれば株主構成が変わってしまいます。包括承継であるため、不要な資産・負債の承継、簿外債務の承継リスクもデメリットです。また、売却側の事業部門が丸ごと移ってくるため、PMI(経営統合プロセス)の負担が大きいでしょう。

手法8:新設分割

会社分割スキームのもう1種類が新設分割です。新設分割は、新設企業が買収側となって既存企業が行う事業の運営権を取得します。

吸収分割との違いとして、新設企業はまだ事業を開始していないため、対価にする現金がありません。対価は自社株式、社債、新株予約権付き社債、新株予約権などのいずれかになります。

新設分割のメリット

新設分割のメリットは、ほぼ吸収分割と同じです。新設分割独自のメリットとして、売却側は事業部門を独立させ分社化するのに適しています。また、事業部門の独立は、組織や業務の統合による手間や負担が発生しません。

新設分割のデメリット

新設分割の対価が株式の場合、売却側としては株価の低下リスク、非上場企業株式の現金化の難しさなどがデメリットになります。

買収側の場合、包括承継であるため、不要な資産・負債の承継、簿外債務の承継リスクがデメリットです。また、企業を新設する分、吸収分割と比べて手続きが多くなります。

買収以外のM&Aスキーム

買収以外のM&Aスキームとして合併があります。合併とは、複数の企業を1社に統合するM&Aスキームです。統合する企業数に制限はありません。合併には以下の2種類の手法があります。

- 吸収合併

- 新設合併

合併スキームそれぞれの特徴とメリット・デメリットを説明します。

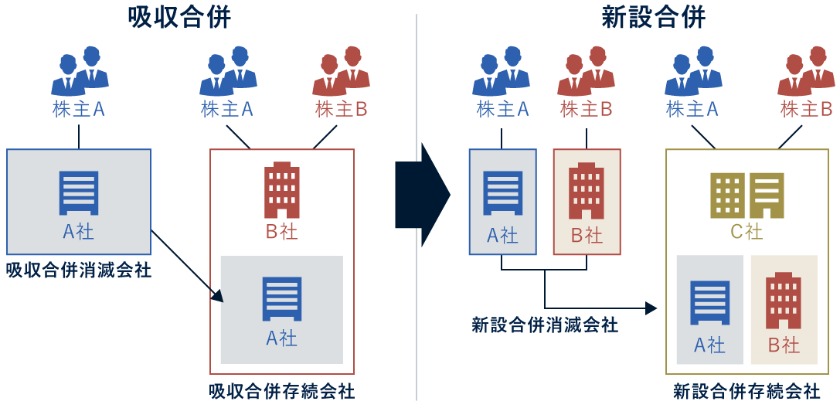

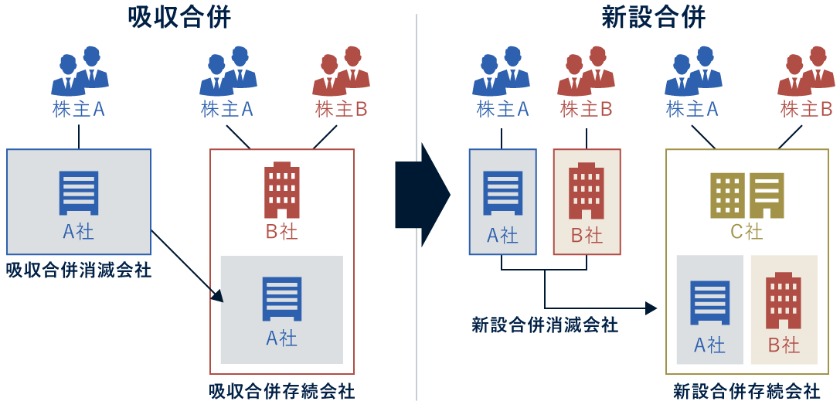

吸収合併

吸収合併とは、既存企業間で行われる合併です。合併の特徴として、法人格が残るのは存続会社1社のみであり、その他の既存企業の法人格は失われ消滅します。存続会社は、消滅会社の持っていた全てをそのまま承継できる決まりです。

吸収合併での対価は、自社株式、社債、新株予約権付き社債、新株予約権、現金などのどれでも用いられます。吸収合併も組織再編行為の1つです。

吸収合併のメリット

吸収合併の対価が株式の場合、消滅会社側は存続会社側の株主となり経営参画のチャンスを得られます。その後、株価が上昇すれば、その分、利益を多く得られるでしょう。

存続会社側は、現金がなくても合併を実施できるのがメリットの1つです。消滅会社の組織・人材をそのまま統合するため、高いシナジー効果を期待できるでしょう。要件を満たして適格吸収合併とみなされれば、税制上の優遇措置を得られます。

吸収合併のデメリット

吸収合併では、さまざま手続きがあり事務方は煩雑となるでしょう。消滅会社側のデメリットは、法人格がなくなることです。一方、存続会社側は、包括承継であるため不要な資産・負債の承継、簿外債務の承継リスクがあります。

自社株式を対価とした場合は、株主構成が変わるのもデメリットです。また、存続会社と消滅会社の取引先が重複しているケースでは、結果的に取引量(売上高)が目減りする可能性があります。

新設合併

新設合併は、新設企業が存続会社となって、既存企業を吸収する合併です。まだ事業を開始していない新設企業は対価に現金を用いられないため、新設合併の対価は、自社株式、社債、新株予約権付き社債、新株予約権などのどれかになります。

なお、新設合併、吸収合併ともに、対価として親会社の株式を交付することも可能です。その場合は、三角合併と呼ばれます。新設合併も組織再編行為の1つです。

新設合併のメリット

新設合併の対価が株式の場合、消滅会社側は存続会社側の株主となり経営参画のチャンスを得られます。その後、株価が上昇すれば、その分、利益を多く得られるでしょう。

存続会社側は、消滅会社の組織・人材をそのまま統合するため、高いシナジー効果を期待できます。要件を満たして適格新設合併とみなされれば、税制上の優遇措置を得られるのもメリットです。

新設合併のデメリット

新設合併のデメリットは、企業を新設する分、吸収合併よりもさらに手続きが多いことです。この特徴のため、M&Aの現場では新設合併はあまり用いられず、多くは吸収合併が行われています。

また、新設企業は許認可を承継できないため、許認可を新たに取得するしかありません。対価に現金が使えないことも、場合によってはデメリットになります。

広義のM&Aスキーム「資本提携」の種類と特徴

広義のM&Aスキームとは、資本提携のことです。資本提携には以下の2種類の手法があります。

- 資本参加・株式持ち合い

- 合弁会社設立

それぞれの資本提携スキームの特徴とメリット・デメリットを説明します。

資本参加・株式持ち合い

資本参加とは、相手方企業に出資し株主になることです。株式の持ち合いとは、複数の企業間でお互いに資本参加することを意味します。

一般的に、資本参加・株式持ち合いでは、買収の意思を持ちません。ただし、資本参加と同時に業務提携を結ぶなど、相手方との関係強化を図る狙いです。そのため取得する株式数は、相手方の経営に影響を与えない比率にとどめます。

資本参加・株式持ち合いのメリット

資本参加における出資側は、株主として出資先の情報を今まで以上に得られるため、関係性の強化に役立ちます。出資を受けた側は資金調達できることがメリットです。

また、出資側の取得株式比率は低いため(一般には3分の1未満=株主総会の特別決議に影響を与えない範囲)、経営における独自性は保たれたままです。

株式持ち合いのメリットとしては、相互に株主になることで経営情報を取得し、協調関係をより強められるでしょう。

資本参加・株式持ち合いのデメリット

資本提携契約が終了した場合、資金の引き上げがあり得ます。現実的には、出資側が所有している株式の買取り請求を受けるということです。また、出資側の取得株式数が経営に影響を与えない範囲とはいえ、それなりに多い株式数だと一定の発言力を持つことになります。

資本参加・株式持ち合いと同時に業務提携を行うとしても、M&Aと比べればシナジー効果や業績向上には限度があるのは否めません。

合弁会社設立

合弁会社設立とは、特定の事業を行うために複数の企業が共同して会社を設立することです。設立の際には、現金だけの出資に限定されず、施設や設備、知的財産権などの現物出資をするケースもあります。

合弁会社設立は、国内企業同士にとどまらず、国外市場へ参入する際に現地企業と行うケースも多いです。

合弁会社のメリット

合弁会社は単独での設立ではないため、費用を抑えられることがメリットです。そのことには、リスク分散効果もあります。設立に参加するそれぞれの企業の強みを持ち寄れるため、事業の成功を期待できるでしょう。また、合弁会社設立は、国外市場への進出手段として有効です。

合弁会社のデメリット

合弁会社に知的財産や技術を提供した場合、他の出資企業に流出する危険があります。出資企業の数が多い場合、意見が割れて経営方針が定まらないといったトラブルになる可能性も否定できません。

また、出資企業のいずれかにおいて何らかの不祥事のような事態が発生した場合、合弁会社、さらには他の出資企業にも問題が飛び火する懸念もあります。

買収スキームの選び方

買収スキームの選び方のポイントは、買収側も売却側も本来の目的に適するスキームを選ぶことです。例えば、企業買収・売却をしたいのか、事業買収・売却をしたいのかで大きく選択肢が分かれます。

企業買収・売却をしたいのであれば、株式譲渡、株式交換、株式移転、株式交付、第三者割当増資が選択肢です。これらのどれが自社に適するのか考えなければなりません。同様に、事業買収・売却をしたい場合、事業譲渡と会社分割という選択肢があります。

買収スキームの選択においては、M&Aアドバイザーのような専門家のアドバイスを受けるのが得策です。

買収の流れ

一般に、買収は以下の流れで進めます。

- M&Aアドバイザーに相談・業務委託契約書締結

- 企業価値評価(売却側)

- 交渉相手探し

- 秘密保持契約書締結・交渉開始・企業価値評価(買収側)

- トップ面談

- 基本合意書取り交わし

- デューデリジェンス

- 最終企業価値評価(買収側)

- 最終交渉・最終契約書締結

- クロージング

- PMI

買収の流れを時系列に沿って説明します。

M&Aアドバイザーに相談・業務委託契約書締結

専門的な知識や経験が必要となる買収手続きを進めるうえで、専門家であるM&Aアドバイザーの存在は欠かせません。M&Aアドバイザー選びには、各社が実施している無料相談を活用しましょう。複数のM&A仲介会社へ相談に行き、自社に適したM&Aアドバイザーを選ぶのが得策です。

以下の動画では、M&Aアドバイザーの選び方を解説しています。ご参考までご覧ください。

以下の動画では、M&Aアドバイザーとの契約に関する注意点を解説しています。ご参考までご覧ください。

企業価値評価(売却側)

売却側においては、M&Aアドバイザーとの契約後、自社の企業価値評価(バリュエーション)を行うケースが多いです。企業価値評価とは、文字どおり企業の価値を金額に換算して評価します。

企業価値評価はM&Aアドバイザーや公認会計士などが行い、その結果を基に、後日の交渉で提示する売却希望額を決める流れです。

以下の動画では、企業価値評価に関する解説をしています。ご参考までご覧ください。

交渉相手探し

交渉相手探しはM&Aアドバイザーの担当業務です。売却側であれば条件に合う候補を十数社選び、そこから数社まで絞り込み優先順位をつけます。

その優先順位に沿って、M&Aアドバイザーが交渉の打診をしますが、この段階ではまだ社名は明かさず会社情報も概要のみにとどめたノンネームシートを用いるのが常です。

以下の動画では、ノンネームシートの解説をしています。ご参考までご覧ください。

秘密保持契約書締結・交渉開始・企業価値評価(買収側)

M&Aアドバイザーを介した買収・売却交渉打診に応じる相手が現れたら、交渉開始に先立って秘密保持契約を締結します。これからお互いに会社の重要情報を開示することになり、それが外部に漏れるのを防ぐために必要な契約です。

秘密保持契約締結後、交渉が開始されますが、M&Aアドバイザーと契約している場合、交渉はM&Aアドバイザーが仲介または代行します。当事者が直接交渉はしません。また、買収側では、売却側からの経営情報開示を受け、このタイミングで売却側の企業価値評価を行います。

以下の動画では、秘密保持契約の解説をしています。ご参考までご覧ください。

トップ面談

買収・売却交渉の過程で必ず行われるのがトップ面談です。双方の経営トップが直接会って話をします。トップ面談で話し合われるテーマは以下のとおりです。

- これまでの経営方針

- 会社の特徴、社風など

- 買収・売却を決意した背景

- 買収後の経営方針

- 売却後の自身の去就方針

話をしながら、相手の人物像の把握も行います。人間性への信頼関係が構築できれば、今後の交渉はスムーズに行くでしょう。

以下の動画では、トップ面談の解説をしています。ご参考までご覧ください。

基本合意書取り交わし

買収・売却交渉が大筋で合意に至った場合、その内容を確認するために基本合意書を取り交わします。基本合意書は正式な契約書ではなく、法的拘束力を持ちません。ただし、心理的な意味での拘束性は期待できるでしょう。また、以下の条項は例外的に法的拘束力を持たせます。

- 秘密保持

- 買収側の独占交渉権

- 売却側のデューデリジェンスへの協力

買収側の独占交渉権は永久的なものではなく、基本合意書に定めた一定期間(1~3カ月程度)のみ有効です。この間、売却側が第三者と交渉を行った場合、罰則規定があります。

デューデリジェンス

基本合意書の取り交わし後、買収側は売却側の経営状態の詳細調査を行います。それがデューデリジェンスです。デューデリジェンスは、士業の各専門家を起用して行います。デューデリジェンスの目的は以下の3点です。

- 最終企業価値評価用の情報収集・確認

- 簿外債務の有無と規模の確認

- PMI(詳細は後述)計画策定のための情報収集

以下の動画では、デューデリジェンスの解説をしています。ご参考までご覧ください。

最終企業価値評価(買収側)

デューデリジェンス終了後、買収側は、そこで得た情報を用いて最終の企業価値評価を行います。デューデリジェンス以前に得ていた情報と違う情報が明らかになった場合は、基本合意書とは異なる企業価値評価になるかもしれません。

デューデリジェンスで特に問題が発覚していなければ、基本合意書と変わらない企業価値評価になるでしょう。いずれにしても、この最終企業価値評価の結果が、最終交渉で提示する買収希望額に反映されます。

最終交渉・最終契約書締結

買収側の最終企業価値評価が終われば、ついに最終交渉となります。最終交渉で合意に至れば、最終契約書を締結する流れです。

ただし、簿外債務のような問題がデューデリジェンスで発覚した場合は、基本合意書よりも条件が大きく下げられたり、最悪のケースではM&Aが破談となったりすることもあります。

なお、最終契約書というのは便宜上の呼称です。実際には、用いられる買収スキーム名を冠した契約書名になります。たとえば、株式譲渡契約書、事業譲渡契約書、株式交換契約書などです。

クロージング

締結した最終契約書の効力を発生させるには、クロージングを行わなければなりません。クロージングとは、契約書内容の履行のことです。

買収側であれば対価の支払い、資産の引き取り、登記変更手続きなどが該当し、売却側であれば株式の引き渡し、株主名簿の書換え、資産の引き渡しなどが該当します。売却側は、クロージングをもってM&Aの手続きは完了です。

PMI

PMI(Post Merger Integration)とは、経営統合プロセスのことです。クロージング後、買収側ではPMIが始まります。PMIで統合される具体的な内容は以下のようなものです。

- 経営理念

- 経営戦略

- 予算管理

- 会計制度

- 経営管理

- 人事評価制度

- 各種社内規定

- ITシステム

- 業務フロー

- 組織再編と人員再配置

- 企業風土

PMIの成り行きが、買収の成否を決めます。それだけにPMI計画の策定が重要です。デューデリジェンスの時期に並行してPMI計画策定プロジェクトを立ち上げ、クロージングが終了するまでの期間内にPMI計画を策定します。

買収における税金

買収では税金が発生します。税金の説明は、必ず現金で対価が支払われる株式譲渡と事業譲渡の税金、そして、株式交換、株式移転、株式交付、会社分割、合併などの組織再編スキームでの税金という3つの分類にしました。

また、第三者割当増資と資本提携は、どちらも出資行為であるため、課税の対象にはなりません。なお、掲載している課税内容や税率は、2024(令和6)年1月現在のものです。

株式譲渡の税金

株式譲渡のスキームでは、対価を受け取る側に売却益が生じると税金が課されます。売却益(個人の場合は譲渡所得という)の計算式は、以下のとおりです。

- 株式譲渡所得(株式譲渡益)=株式譲渡対価-株式取得費-M&Aアドバイザーの手数料

株式譲渡の売却側が個人と法人では、税金の内容は別のものです。そこで、個人株主の税金と法人株主の税金に分けて説明します。

個人株主の税金

個人の株式譲渡所得は分離課税です。税率は20.315%で、その内訳は以下のようになっています。

- 所得税15%

- 復興特別所得税0.315%

- 住民税5%

復興特別所得税は、2037(令和19)年までの時限税です。

法人株主の税金

法人株主の株式譲渡益は、法人税の対象です。ただし、法人税は企業の全損益を通算した金額に課されます。仮に赤字決算だった場合、株式譲渡で利益が出ていても法人税は課税されません。また、法人税には以下の種類があります。

- 法人税

- 法人住民税

- 法人事業税

- 特別法人事業税

- 地方法人税

これらの法人税の税率は統一されていません。各税率を累算した実効税率は約31~34%です。税率は、企業の規模や所在地の違いなどによって差が生じます。

事業譲渡の税金

事業譲渡では、対価を受け取る売却側だけでなく、買収側にも税金が課される可能性があります。また、売却側と買収側では、税金の内容は別物です。ここでは、売却側の税金と買収側の税金に分けて説明します。

売却側の税金

事業譲渡の主体者は法人です。したがって、事業譲渡での利益は法人税の課税対象となります。法人税の課税内容は、株式譲渡における法人株主の税金と同一です。

買収側の税金

事業譲渡の譲渡対象に消費税課税資産が含まれている場合、買収側に消費税10%が発生します。消費税は、事業譲渡の対価を支払う際に対価と合わせて売却側に渡すものです。したがって、税務署に消費税を納付するのは売却側が行います。

事業譲渡の譲渡対象に不動産が含まれている場合、不動産取得税と登録免許税が発生します。不動産取得税の税率は以下のとおりです。

- 土地・住宅3%

- 住宅以外の建物4%

登録免許税の税率は以下のとおりです。

- 土地1.5%

- 建物2%

不動産取得税、登録免許税の計算は、対象不動産の固定資産税評価額に対して、それぞれの税率を掛算して求めます。

組織再編スキームの税金

株式交換、株式移転、株式交付、会社分割、合併は、会社法で組織再編行為と定められています。組織再編行為は、法人税法で規定されている要件を満たすと適格組織再編とみなされる決まりです。

適格組織再編では、買収側は売却側から承継した資産を簿価のまま計上できるため、実質的に法人税の課税対象にならないという優遇措置を得られます。

一方、非適格組織再編では、買収側は売却側から承継した資産を時価で計上しなければなりません。時価と簿価との差額は利益とみなされ、その金額は法人税の課税対象です。

以下の動画では、M&A時の税金について解説しています。ご参考までご覧ください。

以下の動画では、M&Aの際の節税方法を解説しています。ご参考までご覧ください。

買収スキーム別M&A事例

ここでは、各買収スキームおよびM&Aスキームが実際に行われた事例の紹介をします。

買収スキーム・株式譲渡

買収側 | 売却側 | |

|---|---|---|

法人名 | TIS | レスコ |

所在地 | 東京都新宿区 | 広島県広島市 |

事業内容 | 多様な業種へのITサービス提供 | 電子カルテシステムの開発・販売 情報システム全般の設計・開発・導入 情報システム導入コンサルティング |

売上高 | 5,084億円(連結) | 非公開 |

2024年1月、TISは、買収スキーム・株式譲渡によって、レスコの全株式を取得し完全子会社化しました。買収対価は公表されていません。TISとしては、この買収により、医療DXと製薬・保険DX事業をより推進しつつ、 メンタルヘルスケア領域での新事業創出を行う考えです。

買収スキーム・株式交換

買収側 | 売却側 | 売却側 | 売却側 | |

|---|---|---|---|---|

法人名 | 東日本旅客鉄道 | アトレ | 仙台ターミナルビル | JR東日本レンタリース |

所在地 | 東京都渋谷区 | 東京都渋谷区 | 宮城県仙台市 | 東京都千代田区 |

事業内容 | 流通・サービス事業 不動産・ホテル事業 運輸事業など | ショッピング センター運営事業 | ホテル業 ショッピングセンター 運営事業など | レンタカー事業 カーリース事業 |

売上高 | 2兆4,055億3,800万円 (連結) | 418億6,600万円 | 173億6,300万円 | 76億3,000万円 |

2024年1月、東日本旅客鉄道(JR東日本)は、買収スキーム・株式交換により、連結子会社であるアトレ、仙台ターミナルビル、JR東日本レンタリースの3社を完全子会社しました。各社との株式交換比率は以下のとおりです。

- 東日本旅客鉄道:アトレ=1:1,171

- 東日本旅客鉄道:仙台ターミナルビル=1:3.2

- 東日本旅客鉄道:JR東日本レンタリース=1:54.2

東日本旅客鉄道が、株式交換のために交付する株式数は以下のとおりです。

- アトレ:487,136株

- 仙台ターミナルビル:24,704株

- JR東日本レンタリース:25,474株

東日本旅客鉄道としては、各子会社との連携をより強固なものとし、グループ一体となった経営体制を構築して企業価値向上を図る考えで3社の完全子会社化をしました。

買収スキーム・株式移転

買収側 | 売却側 | 売却側 | |

|---|---|---|---|

法人名 | リョーサン菱洋 ホールディングス | 菱洋エレクトロ | リョーサン |

所在地 | 東京都千代田区 | 東京都中央区 | 東京都千代田区 |

事業内容 | 子会社の経営管理 (持株会社) | 半導体デバイス・ICT製品・ 組み込み製品の設計・開発・ 販売・技術サポートなど | デバイスの販売 ソリューションの展開 |

売上高 | ー(設立前のため) | 1,299億1,200万円 | 3,256億5,700万円 |

2023(令和5)年10月、菱洋エレクトロとリョーサンは、買収スキーム・共同株式移転により、リョーサン菱洋ホールディングスを持株会社として設立することを発表しました。設立予定は2024年4月です。株式移転比率および持株会社の予定株式交付数(対価)は以下のようになっています。

- 株式移転比率=菱洋エレクトロ:リョーサン=1:1.32

- 予定株式交付数:5,980万株

菱洋エレクトロとリョーサンは、国内において有数となるエレクトロニクス商社グループを形成し、個社の限界を超えた企業価値向上を図るため、持株会社体制による企業グループ発足を決断しました。

買収スキーム・株式交付

買収側 | 売却側 | |

|---|---|---|

法人名 | GFA | フィフティーワン |

所在地 | 東京都港区 | 東京都江東区 |

事業内容 | 金融サービス業 | 一般貨物自動車運送事業 |

売上高 | 23億5,300万円 | 5億9,169万円 (2022年3月期) |

2022(令和4)年10月、GFAは、買収スキーム・株式交付により、フィフティーワンの株式80%を取得し子会社化しました。株式交付比率およびGFAが対価として交付する株式数は以下のとおりです。

- 株式交付比率=GFA:フィフティーワン=1:4,625

- 株式交付数:74万株

GFAは、企業グループの親会社として事業領域の拡大、事業の多角化に取り組んでいます。今回の買収もその一環として行われました。

買収スキーム・第三者割当増資

買収側 | 売却側 | |

|---|---|---|

法人名 | 理経 | AnchorZ |

所在地 | 東京都新宿区 | 東京都台東区 |

事業内容 | システムソリューション ネットワークソリューション 電子部品・機器の販売 | ソフトウェア製品の研究・開発・販売 受託開発、 ITコンサルティング |

売上高 | 102億8,500万円(連結) | 非公開 |

2023年12月、理経は、買収スキーム・第三者割当増資を引き受けAnchorZに出資しました。出資額は公表されていません。理経としては、AnchorZの開発力に着目しており、将来的な共同開発事業も視野に出資を決めています。

買収スキーム・事業譲渡

買収側 | 売却側 | |

|---|---|---|

法人名 | コクヨ | フェローズジャパン |

所在地 | 大阪府大阪市 | 東京都品川区 |

事業内容 | 文房具の製造・仕入れ・販売 オフィス家具の製造・仕入れ・販売 空間デザイン・コンサルテーション | 輸入卸、マーケティング、開発 |

売上高 | 3,009億円(連結) | 非公開 |

2023年12月、コクヨは、買収スキーム・事業譲渡により、フェローズグループブランド商品の日本市場独占販売事業を、フェローズジャパンより取得しました。買収対価は公表されていません。

コクヨとしては。フェローズグループが行うWell-being事業用商品に注目し、その国内販売を行うことは、グループとしての既存事業とシナジー効果が得られると判断し、事業買収を決めています。

買収スキーム・吸収分割

買収側 | 売却側 | |

|---|---|---|

法人名 | OneSports NEXT | マイネット |

所在地 | 東京都港区 | 東京都港区 |

事業内容 | スポーツDX事業 | ゲーム事業 スポーツDX事業 |

売上高 | ー(設立初年度のため) | 22億6,236万円 |

2024年1月、マイネットは、買収スキーム・吸収分割により、スポーツDX事業を連結子会社OneSports NEXTに譲渡しました。親子会社間の会社分割であるため、対価は発生しません。

マイネットとしては、グループ内でスポーツDX事業を一元化する目的で会社分割しています。

買収スキーム・新設分割

買収側 | 売却側 | |

|---|---|---|

法人名 | Exa Enterprise AI | エクサウィザーズ |

所在地 | 東京都港区 | 東京都港区 |

事業内容 | 生成AIのテクノロジーを活用した プロダクト・サービスなどの企画・ 開発・販売による企業の生産性向上 | AIを活用したサービス開発に よる産業革新と社会課題の解決 |

売上高 | ー(新設企業のため) | 55億9,100万円(連結) |

2023年10月、エクサウィザーズは、買収スキーム・簡易新設分割により、完全子会社Exa Enterprise AIを設立して生成AIなどのテクノロジーを活用したプロダクト・サービスなどの企画・開発・販売事業を譲渡しました。Exa Enterprise AIは対価として新株100株を交付しています。

エクサウィザーズとしては、生成AIプロダクトに関する事業を迅速かつ柔軟に行う環境構築のために新設分割を行いました。

M&Aスキーム・吸収合併

買収側 | 売却側 | |

|---|---|---|

法人名 | PXC | Raikumi |

所在地 | 東京都台東区 | 東京都港区 |

事業内容 | セールスプロモーションに関連する 企画・デザイン・制作・運営事業 販促物の企画・デザイン・制作・ 製作・販売事業 AI関連事業、EC事業、海外事業 | マーケティングコンテンツ製作 Webライター・オンライン秘書を 養成するオンラインコミュニティ運営 |

売上高 | 非公開 | 非公開 |

2024年1月、PXCは、M&Aスキーム・吸収合併により、子会社Raikumiを吸収しました。親子会社間の合併のため、対価は発生しません。PXCとしては、Raikumiの人材を社内に吸収することで、デジタルマーケティング領域の事業を加速度的に発展させる考えです。

M&Aスキーム・新設合併

買収側 | 売却側 | |

|---|---|---|

法人名 | Toyo Seikan(Thailand)Co., Ltd. | Well Pack Innovation Co., Ltd. |

所在地 | タイ国アユタヤ県 | タイ国アユタヤ県 |

事業内容 | プラスチック製品の製造販売 飲料用ペットボトルの 製造販売・受託充填 グループ会社への 技術支援・管理業務サービス | プラスチック製品の製造販売 |

売上高 | 非公開 | 9億1,300万バーツ |

売却側 | 売却側 | |

|---|---|---|

法人名 | Toyo Pack International Co., Ltd. | Toyo Seikan Technical & Administration Service Center(Asia)Co., Ltd. |

所在地 | タイ国アユタヤ県 | タイ国バンコク |

事業内容 | 飲料用ペットボトルの 製造販売・受託充填事業 | グループ会社への技術支援・ 管理業務サービス |

売上高 | 4億8,700万バーツ | 5,200万バーツ |

2013(平成25 )年4月、東洋製罐は、M&Aスキーム・新設合併により、タイの連結子会社3社を新設した別の子会社に吸収させました。当時、タイの子会社3社は洪水災害にあっており、その復興のためには事業を1社に集約させた方が効率が良いと判断し新設合併を決めています。

M&Aスキーム・資本提携

出資側 | 被出資側 | |

|---|---|---|

法人名 | オーウエル | ミックウェア |

所在地 | 大阪府大阪市 | 兵庫県神戸市 |

事業内容 | 生産財商社 塗料・表面処理剤・塗装関連機器・ 設備・意匠・保護フィルムなどの販売 電気・電子部品などの販売 付帯する各種工事の請負・設計・監理 | コンピュータシステム・ ソフトウェアの 企画・開発・製作・販売 |

売上高 | 643億2,900万円(連結) | 非公開 |

2023年12月、オーウエルは、広義のM&Aスキームである資本提携を行い、ミックウェアに出資して株式 5.8%を取得しました。出資額は公表されていません。オーウエルとしては、出資によりミックウェアとの関係を強化し、ビジネス拡大のチャンスを狙う考えです。

M&Aスキーム・合弁会社

合弁会社 | 出資者 | 出資者 | |

|---|---|---|---|

法人名 | ネオアーク | コカ・コーラ ボトラーズジャパン | アクセンチュア |

所在地 | 東京都港区 | 東京都港区 | 東京都港区 |

事業内容 | 財務・経理・人事・労務その他の 一般管理・事務処理の受託 コンピュータ・ハードウエア コンピュータ・ソフトウエア コンピュータ・システム コンピュータ・ネットワーク開発 インストール・運用・保守管理・ 修繕サービスの提供 労働者派遣事業 | 清涼飲料水・ アルコール飲料の 製造・加工・販売 | ストラテジー&コンサルティング テクノロジー、オペレーションズ インダストリーX、ソングにおける サービスとソリューションの提供 |

売上高 | ー(新設企業のため) | 非公開 | 非公開 |

2024年1月、コカ・コーラボトラーズジャパンとアクセンチュアは、合弁会社ネオアークを設立しました。資本金と出資比率は以下のとおりです。

- 資本金:2,000万円

- 出資比率:コカコーラボトラーズジャパン81%。アクセンチュア19%

M&Aスキームのまとめ

M&Aの買収スキームには多様な種類があり、特徴やメリット・デメリットもそれぞれ異なるものです。自社のシチュエーションに最適な買収スキームを選び、円滑に交渉や手続きを進めていくには、M&Aアドバイザーのような専門家の存在が欠かせません。

M&Aアドバイザーを選ぶ際は、各社が実施している無料相談を活用するのが有効です。無料相談で買収スキームの情報を得ながら、自社に適するM&Aアドバイザーを選びましょう。

M&A・事業承継のご相談ならM&Aエグゼクティブパートナーズ

M&A・事業承継については専門性の高いM&AアドバイザーがいるM&Aエグゼクティブパートナーズにご相談ください。

M&Aエグゼクティブパートナーズが選ばれる4つの理由

②各業界でのM&A実績が豊富なトップコンサルタントのみ在籍

③オーナー様を第一に考えたM&A仲介サービス

④グループ間のネットワークによる幅広いサービスのご提供

>>M&Aエグゼクティブパートナーズの強みの詳細はこちら

M&Aエグゼクティブパートナーズは、成約するまで無料の「譲渡企業様完全成功報酬制」のM&A仲介会社です。

無料で相談可能ですので、まずはお気軽にご相談ください。